|

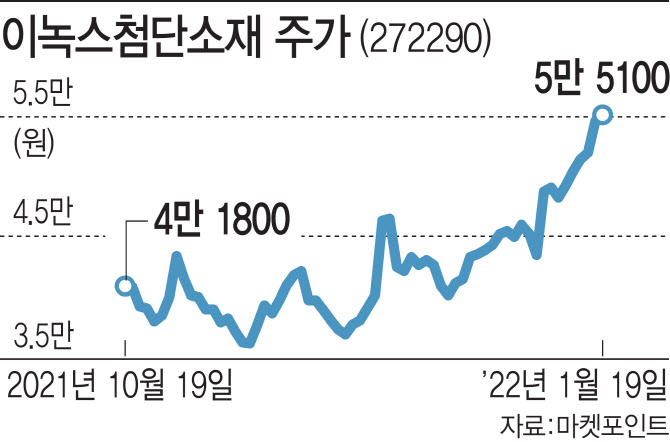

이녹스첨단소재의 힘은 OLED 패널용 필름이다. 5년 전까지만 해도 연성회로기판(FPCB)용 소재를 생한하는 이노플렉스 사업부문이 전체 매출에서 가장 큰 비중을 차지했지만 지속적으로 OLED용 소재의 비중을 늘려왔다. 최근 전방 산업인 스마트폰과 OLED TV 시장이 성장하면서 이녹스첨단소재의 OLED 매출 비중도 4개 부문 가운데 가장 높아졌다.

금융정보업체 에프엔가이드가 집계한 이녹스첨단소재의 지난해 연간 영업이익 예상치는 930억원으로 지난해보다 2배 이상 늘어날 전망이다. 통상 4분기는 전방업체의 연말 재고 조정으로 3분기보다 실적이 하락하는 비수기로 분류되지만 대형 OLED TV 패널과 폴더블 스마트폰·아이폰 모두 판매 호조로 4분기 기준 사상 최대 영업이익을 거둔 것으로 알려졌다. 원·달러 환율 상승도 긍정적인 영향을 미쳤다. 이녹스첨단소재는 지난 1~3분기 모두 시장의 예상치를 뛰어넘는 실적을 발표했다.

증권가에선 올해 LG디스플레이의 대형 OLED TV 패널 공급 확대로 이녹스첨단소재가 올해도 최대 실적을 거둘 것으로 예상하고 있다. 올해 들어서만 미래에셋증권·키움증권·신한금융투자·NH투자증권·IBK투자증권·DB금융투자 6곳이 이녹스첨단소재의 목표가를 상향했다. 중장기적으로도 OLED 패널이 필요한 확장현실(XR)기기와 전장용 디스플레이, 폴더블 디스플레이 시장이 확대될 것이라는 예상이다.

이녹스첨단소재의 2022년 실적전망 기준 주가수익비율(PER)은 11배 수준으로 덕산네오룩스(213420)(22배) PI첨단소재(178920)(20배) 등 다른 OLED 소재주 대비 낮다. 이규하 NH투자증권 연구원은 “최근 전방산업 호조로 주가가 우상향 추세이나 향후 OLED 시장 확대에 따른 수혜와 신사업 진출 가능성 등을 고려하면 현재 주가 수준은 매력적”이라고 말했다.

![“음부에 손댄 건 발성 지도”…반성 없는 연극연출가 이윤택 [그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900001t.jpg)