이 기사는 2023년09월25일 09시05분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 석지헌 기자] 국내 바이오 업체들이 인수·합병(M&A)을 적극적으로 추진하고 있지만, 투자금을 제때 확보하지 못해 딜이 무산되는 사례가 빈번하다. 재무상황 및 사업전망이 좋지 않은 기업일수록 실패할 확률이 높아 투자자 주의가 요구된다.

|

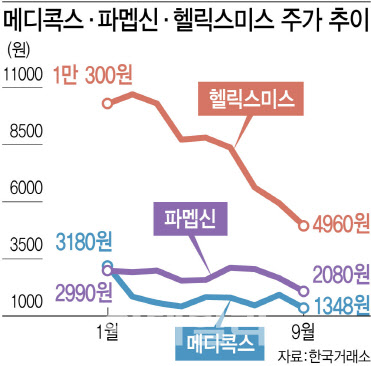

22일 업계에 따르면 메디콕스(054180)는 지난 8월 1일 주주총회를 앞두고 인공지능(AI) 엑스레이 기업 오톰의 오준호 대표를 메디콕스 사내이사로 선임하는 안건을 확정했다. 당시 메디콕스 측은 “오톰과의 합병을 추진하고 있다”고 밝히면서, 오톰과 메디콕스의 합병 가능성을 시장에 알렸다.

하지만 투자자들의 납입 불가 통보에 따라 메디콕스는 지난해부터 추진한 유상증자와 전환사채 발행 결정을 철회했다. 회사는 지난해 12월과 올해 2월 총 4번에 걸쳐서 제3자배정 유상증자와 전환사채 발행 등의 방식으로 총 455억원 규모의 자금을 조달한다고 공시한 바 있다. 철회 결정으로 오톰과 합병하기 위해 추진했던 계약들도 동시에 무산됐다. 메디콕스는 지난 14일 공시번복으로 불성실공시법인으로 지정 예고됐다. 주가는 이달 들어 27.8% 하락했다.

‘1세대 바이오벤처’ 파멥신(208340)은 최대주주를 유진산 파멥신 대표에서 개인투자조합으로 변경하려 했지만 최근 무산됐다. 개인투자조합 측이 유증대금을 납입하지 않아서다. 납기일을 이미 두 번 가량 미룬 상황에서 유증대금이 납입되지 않자, 계약도 해지 수순을 밟게 됐다.

헬릭스미스(084990)는 운영자금 조달을 위해 카나리아바이오엠을 상대로 제3자배정 유상증자를 결정했지만, 수 차례 납입이 연기되고 있다. 헬릭스미스는 지난 2월 7일 처음 경영자금 조달을 위해 제3자배정 유상증자를 결정했다. 납입일은 4월 11일이었지만 4월 28일로 한 번 연기됐고 이후 6월 30일, 8월 31일, 10월 10일로 계속 미뤄지고 있다. 코스닥 상장 기업은 거래소 공시 규정에 따라 납입일을 6개월 이상 연기할수 없게돼 있다. 이에 따라 다음 달 중 납입이 되든, 유증 철회를 통한 공시번복을 하든 둘 중 하나를 택해야 한다.

대부분 관리종목 위기

메디콕스와 파멥신, 헬릭스미스의 공통점은 재무구조 개선이 시급하다는 점이다. 메디콕스의 경우 올해 150억원 이상 유상증자 등을 하지 않으면 내년 관리종목으로 지정될 가능성이 있다. ‘법차손 50%’ 초과 위험 때문이다. 메디콕스는 지난해 법차손 비율 66.9%로 이미 한 차례 50%를 초과했다. 거래소에 따르면 최근 3개 사업연도 중 2회 이상 법차손 50% 초과 문제가 발생하면 관리종목으로 지정된다.

파멥신도 내년 초 관리종목 지정 가능성이 있다. 2020년부터 3년 간 파멥신의 총 매출액은 3억원 수준으로, 같은 기간 R&D 비용으로 702억원을 쓴 것과 비교하면 상당히 낮다. 파멥신 법차손 비율은 2010년 67.11%, 2021년 86.49%, 2022년 123.22%로 3년 연속 50%를 초과했다. 기술특례 상장기업에 대한 관리종목 지정 유예기간은 2021년 끝났다. 올해 법차손을 50% 아래로 내리지 않으면 관리종목으로 내년 지정될 가능성이 있다.

2005년 기술특례상장 1호 기업으로 코스닥에 입성한 헬릭스미스는 엔젠시스 임상 3상까지 진행했지만 위약과 실제 투약 환자가 섞이는 문제가 발생, 주가 폭락 사태를 겪었다. 신약 개발비 900억원을 손실처리했고 2020년에는 고위험 사모펀드에 투자해 대규모 손실을 내면서 손실비율이 자기자본의 절반을 넘기도 했다. 헬릭스미스는 아직 이렇다 할 신약 연구 결과를 내놓지 못하고 있다.

|

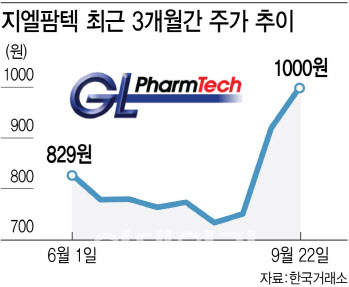

반면 시장에서 긍정적인 평가를 얻은 M&A 사례도 있다. 한미약품(128940) 전임 대표이사가 설립한 더블유사이언스의 지엘팜텍(204840) 경영권 인수가 대표적이다. 지엘팜텍의 최대주주인 이상파트너스는 지난 14일 더블유사이언스와 코스닥 상장 제약사 지엘팜텍의 주식양수도를 위한 양해각서(MOU)를 체결했다고 공시했다. 올해 안으로 딜을 마무리한다는 계획이다.

더블유사이언스의 지엘팜텍 인수 목적은 비교적 뚜렷하다. 국내 개량신약 강자가 되겠다는 것이다. 더블유사이언스는 지엘팜텍의 개량신약 R&D 역량과 자회사 지엘파마의 생산 역량을 통합해 중견 제약사 이상으로 성장하겠다는 목표다. 인수 작업이 마무리되면 더블유사이언스는 개량신약 개발, 제조, 생산에 이르는 삼각편대를 구축하게 된다.

재무구조도 건전한 편이다. 지엘팜텍은 2020년부터 영업적자를 이어오고 있지만, 적자 폭이 매년 줄고 있다. 매출도 2020년 29억원에서 올해 상반기 73억원으로 증가세를 유지하고 있다.

한 바이오 기업 IR 임원은 “M&A를 하겠다고 발표를 하더라도 재무상태가 지나치게 안 좋거나 확실한 파이프라인이 없다면 M&A 계약이 무산될 가능성이 높고 기업 자체도 회생하지 못할 가능성을 배제할 수 없다”며 “M&A는 만병통치약이 아니다. 결국은 재무건전성이나 의미있는 파이프라인을 보유하고 있지 않다면 실패로 돌아갈 가능성이 높다는 걸 투자자들이 주지해야 한다”고 말했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)