이재문 카이노스메드(284620) 사장은 올해 회사 주요 파이프라인의 임상 2상이 개시된다며 자신감을 드러냈다. 그는 “회사 90%의 자원이 집중되는 두 파이프라인이 성공하면 카이노스메드는 완전히 다른 회사가 될 것”이라며 “특히 파킨슨병 시장은 1년 시장규모가 7조원 이상이기 때문에 기술이전시 시판 때까지 마일스톤을 1조5000억원가량 수령하는 것을 목표로 하고 있다. 목표 판매 로열티를 10%로 잡아 1년에 매년 7000억원의 매출을 낼 수 있을 것으로 기대한다”고 설명했다.

|

파킨슨병 치료제인 KM-819의 임상 2상과 희귀 신경 퇴행성 질환인 MSA를 적응증으로 한 KM-819 임상 2상이 각각 연내 미국과 한국에서 시험을 개시한다. 두 파이프라인 모두 뇌 퇴행성 질환을 타깃으로 한다.

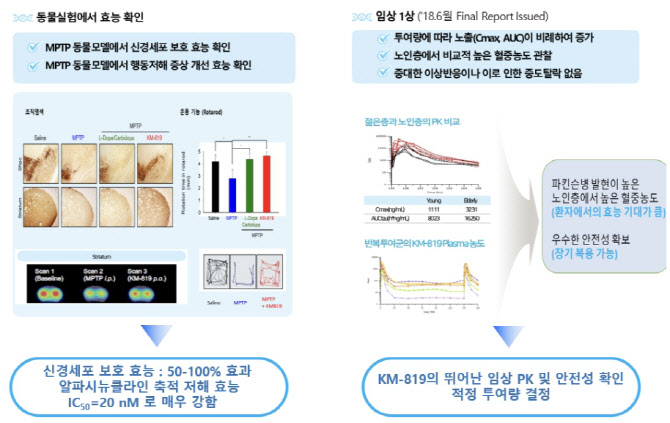

보유 중인 파이프라인 중 가장 회사의 기대감이 높은 것은 KM-819다. 이 사장은 “유전적으로 파킨슨병이 발현된 쥐와 KM-819를 투약한 쥐를 비교했을 때 후자의 쥐는 정상 쥐 대비 운동성을 80~90%까지 유지할 수 있었다”고 했다.

파킨슨병은 치매 다음으로 흔한 퇴행서 뇌 질환이다. 글로벌데이터에 따르면 2019년 35억달러(한화 약 4조6000억원)였던 주요 7개국(미국, 일본, 프랑스, 독일, 이탈리아, 스페인, 영국)의 파킨슨병 시장은 오는 2029년 115억달러(15조원)까지 성장할 것으로 예상된다. 이처럼 시장 규모가 크지만 지금까지 상용화된 파킨슨병 치료제는 모두 증상완화제일 뿐 병의 진행을 막지는 못해 글로벌 빅파마들의 치료제 개발 경쟁이 치열하다.

이 사장은 “KM-819의 가장 큰 특징은 투약 후 파킨슨병이 더 진행되지 않도록 할 수 있다는 데 있다”며 “보통 파킨슨병 진단 후 3~4년간은 무리없이 사회생활을 하다 그 후 급격하게 증상이 악화된다는 점을 감안할 때 이 약이 상용화될 경우 진행 초기 진단받은 상당수 환자들의 삶의 질을 높일 수 있을 것”이라고 설명했다.

파킨슨병의 진행을 막는 것으로 알려진 후보물질 중 임상단계에 진입한 것은 KM-819 외에도 더 있지만 최근 잇따라 실패한 알파-시뉴클라인 표적 PD치료제들과는 기전이 다르고 전임상 결과가 좋은 만큼 자신있다는 게 이 사장의 설명이다. 이중 하나였던 사노피의 파킨슨병 GS(Glucosylceramide Synthase)의 저분자화합물 저해제 ‘벤글루스타트’는 1차 평가변수를 달성하지 못해 지난해 개발을 중단했다. 바이오젠 역시 유효성 부족으로 임상 2상에서 ‘시파네맙’의 개발을 중단한 바 있다. ABL바이오의 ABL031(올 초 사노피에 기술이전)은 아직 전임상 단계다.

KM-819는 세포의 죽음을 촉진하는 단백질인 FAF1을 타깃하는 새 기전으로 단백질 과발현을 억제하고 자가포식을 활성화시켜 알파-시뉴클라인 응집까지 억제한다.

이 사장은 “파킨슨병 개발에 성공하면 글로벌 블록버스터 신약으로 등극하는 것도 가능할 것”이라며 “파킨슨병 자체는 희귀질환이 아니지만 임상 2상 중 KM-819가 파킨슨병 중에서도 특정 타입에 더 좋은 효과를 보이는 것으로 나타나면 희귀질환치료제로 인정, 임상 3상부터는 패스트트랙에 진입할 가능성도 있다”고 말했다.

카이노스메드는 파이프라인의 가치를 극대화하기 위해 임상 2상 결과가 가시화될 때까지는 기술이전 시점을 기다리겠다는 목표다. 이 사장은 “성급하게 기술이전을 하는 대신 임상 2상에서 좋은 데이터가 가시화되면 높은 가격에 기술이전을 하겠다”며 “(가격이 맞지 않으면) 직접 상품화하는 가능성도 열어두고 있다”고 말했다.

KM-819은 지난 8일(현지시간) 미국에서 임상 2상 투약을 시작했다. 이번에 진행되는 KM-819의 임상 2상은 2년간 288명의 환자를 대상으로 한다. 세계에서 이제까지 진행된 파킨슨병 임상 중 가장 규모가 크다. 벤글루스타트의 임상 2상 규모도 273명이었다. 규모가 큰 만큼 임상 결과가 좋을 경우 통계적 유의성을 도출하기 용이해진다. 미국 임상 2상은 지난 2018년 설립한 자회사 패씨네이트 테라퓨틱스가 전담하게 된다.

![“아들 흉보길래 그만…” 전 동서 살해한 ‘빗나간 부정'[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071500007t.jpg)