명인제약은 자체 개발·생산하고 있는 제품 비중이 90%를 넘는데다 자체 합성원료 사용 비중을 높여 원가절감 효과를 거둔 것이 주효했다는 분석이다. 비상장사인 명인제약은 주식 상장(기업공개·IPO)도 검토하고 있다.

|

◇중추신경계 약물 특화 분야에 집중

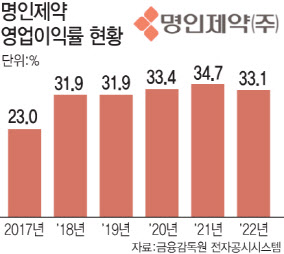

5일 제약업계에 따르면 명인제약의 지난해 영업이익률은 33.1%를 기록했다. 국내 제약·바이오업계의 지난해 평균 영업이익률이 약 10%인 점과 비교하면 3배 이상 높은 수준이다. 명인제약은 2018년 영업이익률 31.9%를 시작으로 △2019년 31.9% △2020년 33.4% △2021년 34.7% △2022년 33.1% 등 5년 연속 30%대를 유지하고 있다. 이는 상당히 이례적이라는 것이 업계의 평가다.

영업이익률이란 매출액에 대한 영업이익 비율을 말한다. 영업이익률은 기업의 제조·판매활동에 있어 효율을 측정하고 경영성과를 평가되는 중요한 지표로 활용되고 있다.

명인제약은 자체 개발·생산하는 제품의 비율이 90%를 넘는 만큼 이를 토대로 한 낮은 원가가 높은 영업이익률의 원인이라고 설명했다. 실제 명인제약은 지난해 총매출에서 매출원가가 차지하는 비율인 매출원가율이 36.4%를 나타냈다. 이는 업계 평균 매출원가율인 약 50%보다 낮다. 매출원가율이란 매출액에서 원자재 가격이 차지하는 비중을 말한다. 매출원가율이 낮을수록 원가 부담이 줄었다는 의미로 그만큼 마진을 많이 남길수 있다.

명인제약 관계자는 “높은 영업이익률의 가장 큰 원인은 바로 원가율”이라며 “자사는 자체 개발·생산하는 제품 비중이 90%이상으로 절대적”이라고 말했다.

명인제약이 그동안 미국 식품의약국의 의약품제조·품질관리기준(cGMP) 수준 자동화 시설 투자와 자체 합성원료 사용을 통한 원가절감에 나서고 있다는 점도 한몫했다. 명인제약은 2019년 경기 화성 향남 2공단에 대지 1만2000m²(약 3630평)에 연간 30t 규모로 다양한 단위의 원료를 합성할 수 있는 합성공장과 원료의약품(API) 연구소를 구축했다. 이를 통해 명인제약은 2018년 15% 수준의 자체 합성원료 사용비율을 최종 목표인 50%까지 끌어올리고 있다.

명인제약이 특화 분야에 집중하고 있는 점도 높은 영업이익률의 또 다른 비결로 꼽힌다. 명인제약은 연매출 2200억원대의 중견 제약사지만 국내 중추신경계(CNS) 약물분야에서 환인제약과 함께 1·2위를 기록하고 있다. 명인제약의 중추신경계 매출 비중은 전체 80%를 차지하고 있다. 중추신경계분야는 상대적으로 경쟁이 덜해 영업비용을 아낄 수 있는 장점도 있다.

◇낮은 부채비율· 무차입 경영 강점…코스피상장 도전할듯

명인제약은 중추신경계 계열 라인업 확장도 꾀하고 있다. 명인제약은 지난 4월 국내 제약사 중 처음으로 룬드벡의 항우울제 ‘브린텔릭스정’의 제네릭(복제약)을 허가받았다. 제품 출시는 오리지널의 특허가 끝나는 2027년 5월 이후 가능하지만 허가특허연계제도에 따른 우선판매품목허가를 획득하기 위해 퍼스트 제네릭 확보에 나선 것으로 보인다.

명인제약은 중추신경계 치료제에 잘 적용되지 않던 입에서 녹여 먹는 형태의 구강붕해정도 확보하며 제형도 다변화하고 있다. 명인제약은 최근 우울증 치료제 ‘뉴프람’의 구강붕해 제형인 ‘뉴프람오디정’을 허가받았다. ‘뉴프람’은 룬드벡의 오리지널 제품 ‘렉사프로’의 제네릭이다.

명인제약은 1998년 외환위기(IMF) 당시 차입금으로 경영에 큰 어려움을 겪은 이후 내실 경영에 주력하고 있다. 단적으로 명인제약의 지난해 자본총계는 1429억원, 부채총계는 226억원으로 부채비율은 15.9%에 그친다. 국내 상장 제약사들의 평균 부채비율(50%)보다 현격히 낮다. 특히 명인제약은 차입금이 전혀 없는 무차입 경영 상태를 유지하고 있다.

명인제약은 이런 기업 가치 제고를 바탕으로 주식 상장도 검토 중이다. 앞서 명인제약은 2019년 유가증권(코스피) 상장을 준비했지만 당시 주식시장 상황 등을 고려해 유보 결정을 내렸다. 업계는 명인제약이 주식시장 상황 등에 따라 코스피 상장에 재도전할 것으로 점치고 있다.

명인제약의 지난해 매출과 영업이익(연결재무제표 기준)은 전년대비 7.9%, 2,3% 증가한 2258억원, 759억원을 기록했다. 명인제약은 잇몸질환 치료제 ‘이가탄’, 변비 치료제 ‘메이킨’ 등 일반의약품과 함께 ‘디스그렌’, ‘슈퍼피린’ 등 중추신경계분야 전문의약품을 다수 보유하고 있다.

명인제약 관계자는 “자사는 1988년 창사 이래 매출이 단 한번도 감소한 적이 없다”며 “앞으로도 좋은 실적을 유지하기 위해 최선을 다하겠다”고 말했다.

![입에 젓가락 찔러 엽기 살해한 케냐인...징역 25년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900433t.jpg)

![김호중, 음주운전 시인… 경찰 자진 출석할 것 [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000014t.jpg)