|

국내 가계부채 잔액은 한국은행의 가계신용기준(가계대출+카드 판매신용) 올해 3월 말 1853조9000억원으로 지난해 4분기(12월 말 기준 1867조6000억원)보다 0.7%(13조7000억원) 줄었다. 지난해 4분기(-3조6000억원)에 이어 두 분기 연속 줄어든 것이다. 감소액(13조7000억원) 역시 집계가 시작된 2002년 4분기 이후 최대 기록이다.

하지만 판매신용을 제외한 가계대출은 2010~2022년 중 연평균 6.8%로 급격하게 증가한 데다 국내총생산(GDP) 대비 전체 가계부채 비율도 100%를 상회하고 있어 양적인 측면에서 위험한 상태다. 미국, 일본 등 주요국들은 대부분 GDP 대비 가계부채 비율이 80% 이하다.

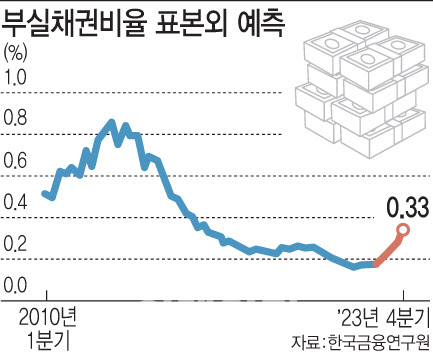

금융연은 금리 상승 등 거시경제 여건이 계속 악화될 경우 가계부채 리스크가 얼마나 나빠지는지 예측했다. 2010년 1분기부터 지난해 4분기까지를 대상으로 NPL비율과 거시변수 관계에 대한 계량모델을 추정한 뒤 이를 이용해 올해 1분기부터 4분기까지 NPL비율을 예측했다.

이 선임연구위원은 “국내은행 가계여신 중 고정이하비율은 지난해 4분기 0.18%에서 올해말 0.33%까지 급상승하는 것으로 예측됐다”며 “이를 금액으로 보면 국내은행 고정이하 가계여신이 지난해 말 1조7000억원에서 올해말 3조원 수준으로 급증하는 것을 의미한다”고 설명했다.

다만 은행권 손실흡능력은 충분하다고 판단했다. 지난해말 국내은행 자기자본이 279조원이고 지난해 당기순이익이 18조원을 상회한다는 측면에서다. 그는 “2012년 이후 급락하던 NPL비율이 갑자기 급등으로 전환되는 것이기에 어느정도 기간과 수준까지 진행될 것인지가 문제”라며 “거시변수에 대해 면밀하게 모니터링하고 NPL비율 변화도 예의주시하는 한편 가계대출 리스크 관리에 만전을 기해야 할 것”이라고 말했다.

![뿔난 주주들 “30년 무배당 구두쇠 기업, 증시 퇴출” [중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900546t.jpg)

![4번의 수술, 휠체어 타고 돌아온 학생…친구들 보고 ‘눈물' 터졌다 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900356t.jpg)

![사형 이미 각오했다 백만 대군도 못한 일을 해낸 24살 청년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900515t.jpg)