.png)

그런데 이른바 ‘착한 실손’으로 불리는 신실손보험는 딴판이다. 신실손보험의 보험료는 오히려 큰 폭으로 인하될 가능성이 높다. 윤씨는 “보험료가 저렴한 신(新)실손보험으로 갈아타야 할지, 앞으로 고령화에 따라 의료서비스 이용이 많아질 수 있는 만큼 기존 계약을 유지해야 할지 고민스럽다”고 말했다.

신실손보험료 8~10%↓ 전망…기존 실손보험과 보험료 격차 확대

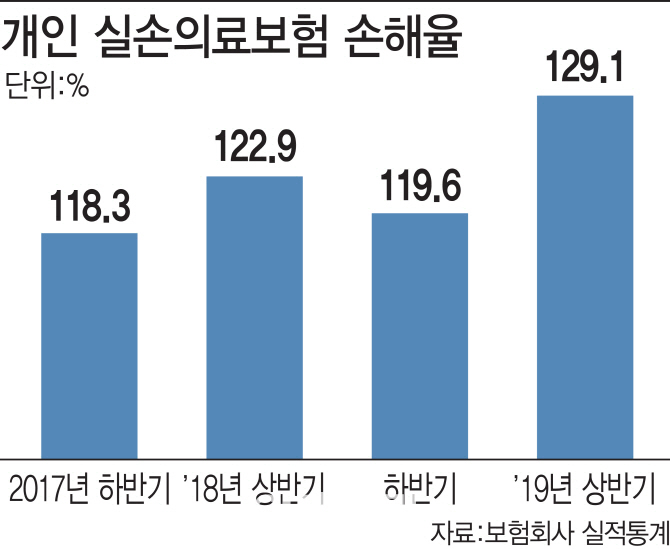

1일 보험업계에 따르면 손해보험사들은 이달 중 실손보험료를 9~10%가량 인상할 계획이다. 손해율(고객에게 받은 보험료 수입 대비 지급된 보험금 비중)이 급등한 탓이다. 손보사의 실손보험 손해율은 지난해 121.8%에서 올해 상반기 129.6%으로 올랐고 3분기에 130%를 돌파했다고 손보업계는 주장한다. 손보업계는 치솟는 손해율을 고려해 당초 15~20% 인상을 추진했지만, 금융당국이 사실상 ‘한 자릿수 인상’을 가이드라인으로 제시해 그나마 인상률이 9%대 안팎으로 낮아질 전망이다.

|

기존 실손보험과 신실손보험의 보험료 격차가 확대되면 보험 갈아타기 수요도 늘어날 수 있다. 보험연구원에 따르면 기존 실손보험의 손해율 상승이 지속될 경우 현재 40세가 60세에 부담해야 할 보험료는 7배, 70세에는 17배 정도 증가할 것으로 예상된다. 특히나 실손보험 가입자 중 보험금을 한 번도 탄 적 없는 사람이 40%에 달하고 가입자 중 10% 정도가 전체 보험금의 70%를 가져가는 것을 고려할 때 기존 실손보험 가입자 중 보험금 청구가 없거나 적은 사람들이 이탈할 가능성이 제기된다.

보험업계 관계자는 “매년 적지 않은 수준의 실손보험료 인상이 이뤄지고 있는데 반해 신실손보험은 크게 인하되면서 의료 이용량이 많지 않고 보험료가 부담되는 가입자를 중심으로 갈아타기가 나타날 수 있다”고 예상했다.

“보험 갈아타기 신중…나이, 건강상태 등 고려해야”

특히 올해 금융위원회가 의료이용량에 따른 보험료 할인·할증제 도입을 검토, 이를 반영한 새로운 상품 출시를 추진하고 있다는 점에서 기존 실손보험 가입자들의 갈아타기가 탄력을 받을 것으로 보인다. 보험료 할인·할증제는 의료이용량이 많으면 보험료를 더 내고, 적으면 덜 내는 방식이다. 기존 실손보험 가입자 중 보험금 청구가 없거나 적은 사람은 보험료를 할인받을 수 있는 셈이다. 게다가 실손보험 무청구자가 기존 실손보험에서 이탈하면 남은 기존 실손보험 가입자의 보험료 부담은 가중될 수밖에 없다는 점에서 새로운 실손보험으로의 유인 효과가 커질 수 있다.

다만 보험 갈아타기에 신중해야 한다는 얘기가 나온다. 보험 갈아타기는 기존 계약을 모두 해약하고, 새로운 상품에 가입하는 것으로, 신규 가입에 따른 비용 부담이 발생할 수 있다. 또 새로운 실손보험은 보험료가 저렴한 만큼 보장과 자기부담금 등에서 더 불리한 구조다.

보험업계 관계자는 “보험료가 저렴하다고 무조건 좋은 것은 아니다”며 “예전 실비보험의 경우 자기부담금이 없거나 소액인 경우도 있고 보장 내용이 더 우수할 수 있다”고 조언했다. 이어 “기존 실손보험에 가입할 당시보다 나이, 건강상태 등이 달라진 만큼 신규 보험 가입시 조건이 더 불리해질 수 있는 점도 고려해야 한다”고 덧붙였다.

또 다른 보험업계 관계자는 “경제적인 이유로 해약을 고려하고 있다면 보험료가 저렴한 신실손보험으로 갈아타는 것도 방법”이라며 “다만 보험은 오래 유지하는 것이 계약자한테 이득인 구조임을 명심할 필요가 있다”고 말했다.