.png)

기획재정부는 이 내용을 담은 법인세법 시행령 일부개정안을 입법 예고한다고 30일 밝혔다.

정부는 일반법인이 자회사로부터 받은 수익배당금을 해당 법인의 수익으로 보고 법인세 산정 과정에서 포함하고 있다. 그러나 지주회사는 우대해 금융·보험업이 아닌 한 자회사의 수익배당금의 30~100%를 수익에서 제외해 왔다. 일종의 지주사 우대 정책이다.

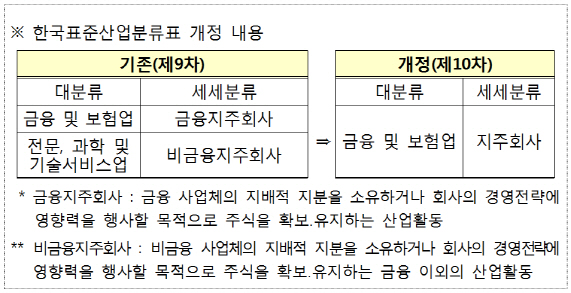

그런데 통계청이 지난해 7월 한국표준산업분류 제10차 개정에서 비금융지주회사의 업종을 ‘금융 및 보험업’(기존 전문·과학 및 기술서비스업)으로 변경하며 이 제도의 ‘사각지대’가 생기게 됐다. 한 비금융그룹 지주사(A) 밑에 또 다른 중간지주사(B)가 있고 그 회사가 다른 자회사(C~Z)를 거느리는 구조라면 A~Z가 모두 비금융사라고 하더라도 A가 받는 B의 수익배당금이 과세 대상이 돼버린다. B가 한국표준산업분류상 ‘금융·보험업’으로 분류돼버렸기 때문이다.

국내기업 중 이 같은 중간 비금융지주사가 지난해 9월 기준 17개 있다. (주)SK(034730)의 자회사이자 자회사를 거느린 SK이노베이션(096770)이 대표적이다. 이번 개정이 없다면 실질적으론 비금융사인 SK이노베이션은 금융·보험업으로 분류되고 (주)SK는 SK이노베이션으로부터 받는 배당금만큼 법인세를 더 내야 했다.

기재부 관계자는 “세법 적용 대상이 이전과 똑같도록 명확히 했다”며 “6월11일까지의 입법예고와 차관·국무회의 절차를 거쳐 시행할 것”라고 말했다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)