.png)

|

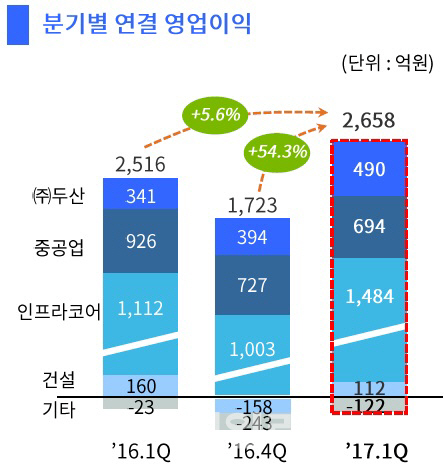

㈜두산(000150)은 지난 1분기 연결기준 영업이익이 2658억원을 기록, 전년 동기 대비 5.6% 증가했다고 10일 밝혔다. 같은 기간 매출은 4조863억원으로 10.2% 늘었다. 당기순이익은 513억원으로 79.8% 감소했다.

두산 관계자는 “전분기 대비로는 영업이익이 54.3% 증가했고 순이익은 흑자전환했다”며 “이는 3년여간에 걸친 재무구조 안정화와 체질개선 노력의 성과로, 재도약을 위한 안정적 성장기반을 마련한 것”이라고 설명했다.

|

산업차량BG는 1분기 계절적 비수기에도 내수는 물론 북미 대형 렌탈업체 물량을 확보한 덕에 매출을 전년 동기 대비 13% 늘렸다. 특히 영업이익은 42% 증가했다. 2분기에는 매출 2100억원 돌파가 예상된다.

모트롤BG는 1분기 매출 900억원 돌파에 성공했고 2분기에는 중국 외 시장 개척을 통해 매출이 1000억원에 육박하는 수준으로 확대될 전망이다.

연료전지BG는 국내 익산공장 생산 준비에 따른 비용 증가로 1분기 매출과 영업이익이 일시적으로 감소했다. 2분기에 수주를 목표로 하는 프로젝트 중 연내 납품 조건이 많아 하반기 이후부터 매출이 늘어날 것으로 보인다.

계열사별로 보면 두산중공업(034020)은 매출 3조4379억원, 영업이익 2368억원, 당기순이익 375억원을 올렸다. 매출은 발전부문 증가세 등을 바탕으로 전년동기 대비 8.3% 늘었으며, 영업이익률은 6.9%로 전년 수준을 유지했다.

수주는 인도네시아 무아라타와르 프로젝트와 사우디 쇼아이바 RO(역삼투압)방식 해수담수화플랜트 프로젝트를 포함해 약 1조2000억원을 기록했다. 향후 수주 가능성 높은 국내외 발전?건설 프로젝트와 국내 원전 등을 감안하면 연간 수주 목표인 10조6000억원은 달성이 가능하다는 설명이다. 1분기말 기준 수주잔고는 19조3000억원으로 1년전보다 9.7% 증가했다.

앞서 지난달 28일 실적을 발표한 두산인프라코어(042670)는 1분기 매출 1조5616억원, 영업이익 1484억원, 당기순이익 743억원으로 집계됐다. 매출과 영업이익이 전년 대비 각각 8.9%, 33.5% 늘었고 영업이익률은 9.5%를 찍었다. 중국 및 신흥시장에서 중대형 건설기계사업 성장세가 호실적을 이끌었다. 두산밥캣은 환율효과로 매출이 소폭 줄었지만 수익성을 개선하며 영업이익률 두자릿수(10.0%)를 달성했다.

두산건설(011160)의 실적 개선도 눈에 띈다. 두산건설은 1분기 매출과 영업이익이 각각 3266억원, 112억원을 기록했다. 매출은 전년동기 대비 18.7% 늘어난 것으로, 신규 수주가 증가한 결과다. 두산건설은 지난 2014년부터 매년 30% 이상 수주 규모를 확대해나가고 있다. 올해 수주 목표는 2조8000억원이다.

두산건설의 순차입금은 2014년말 1조5655억원에서 2016년말 8212억원으로 감소했고, 1분기 순이자비용도 전년동기 대비 28% 줄었다. 두산건설은 올 연말까지 순차입금 규모를 7000억원대 수준으로 낮춘다는 계획이다.

두산 관계자는 “한층 강화된 재무구조와 자회사 실적 성장세를 바탕으로 올해 경영실적 목표치를 달성할 것”이라고 말했다.

|

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)