.png)

|

|

금호산업은 25일 매각 주간사인 크레디트스위스증권(CS증권)을 통해 아시아나항공 매각 공고를 냈다. 금호산업이 보유한 아시아나항공 보통주 6868만8063주(31.0%)와 아시아나항공이 발행하는 보통주를 잠재 투자자가 인수해 경영권을 이전하는 거래다. 구주 매각과 제3자 배정 유상증자가 동시에 진행된다.

대주주인 금호산업은 ‘진성 매각’임을 강조하며 매각 흥행에 불을 지폈다. 박삼구 전 금호아시아나그룹 회장의 장남인 박세창 아시아나IDT 사장은 이날 서울 종로구 본사 사옥에서 기자들과 만나 아시아나항공 매각에 대해 “진성 매각이 확실하다”며 “금호그룹 및 특수관계 등 어떤 형태로건 딜(deal)에 참여할 뜻이 없다”고 강조했다.

이어 그는 △2대 주주인 금호석유화학(11.12%)도 참여하지 않는다 △항공법상의 이유로 해외법인 뿐만 아니라 국내법이 소유주의 입찰을 제한한다 등 매각 조건도 제시했다.

아울러 에어부산, 에어서울 등 계열사 모두를 묶어 매각하는 ‘통매각’으로 이뤄진다는 점도 분명히 했다. 박 사장은 “다른 옵션은 생각하지 않고 있다”며 “일괄매각이 매각작업을 순조롭게 할 수 있는 유일한 방법”이라고 했다.

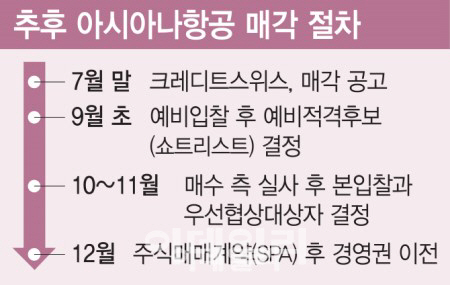

아시아나항공 매각절차는 △예비입찰과 실사 △본입찰 △우선협상대상자 선정 △본계약이다. 투자자들로부터 인수의향서(LOI)를 받아 인수협상대상 후보군(쇼트리스트)을 추리는 예비입찰을 9월까지 마친 뒤 10월께 본입찰이 진행될 것으로 예상된다. 이르면 연내 우선협상대상자 선정과 본계약 체결까지 매각 작업을 모두 마무리할 수 있을 것으로 보인다. 박 사장도 “조속한 매각이 아시아나항공 미래에도 도움이 되는 만큼 연말 매각을 목표로 최선을 다하고 있다”고 했다.

|

아시아나항공은 대한항공에 이은 국내 2위 항공사로, 국제선 노선 70여개를 보유한 글로벌 항공사다. 취득이 어려운 항공운송사업 면허와 운수권을 보유하고 있어 항공업 진입을 노리는 기업에는 매력적인 매물이 될 수 있다.

시장에서는 아시아나항공의 매각가는 1조2000억원~2조원 등 다소 넓은 전망치가 거론되고 있다. 또 항공산업 특성상 높은 부채는 리스크다. 한 대당 수천억원에 달하는 비행기를 100% 구매할 수 없어 상당수 리스(대여)해 사용하다 보니 부채비율이 높을 수밖에 없다. 아시아나항공 인수자는 7조원이 넘는 부채를 떠안아야 해 자금력이 풍부한 대기업이 유력한 인수 후보군으로 거론된다.

현재까지 인수 의사를 공식화한 곳은 애경그룹 한 곳이다. 제주항공을 저비용항공사(LCC) 1위로 만든 경험으로 대형항공사(FSC) 시장까지 진출해 항공산업을 주력 먹거리로 키우기 위해서다.

아시아나항공과 사업 시너지를 낼만한 물류, 관광 등 기업들도 인수를 긍정적으로 검토하는 곳이 있을 것이라는 전망도 있다. 시장 안팎에서는 오래전부터 SK와 GS, 한화, 롯데, CJ, 신세계, 호텔신라, 호반건설 등이 잠재적인 인수자로 거론하고 있다. IB업계 한 관계자는 “항공업과 관련된 비즈니스를 하지 않은 곳이면 비싸다고 생각할 수 있을 것 같다”며 “하지만 아시아나항공과 기존 사업과 시너지가 있는 잠재적 인수자들 있으면 이 딜을 검토할 것이고, 시너지가 어느 정도냐에 따라서 인수전 참여 여부를 결정할 것으로 보인다”고 말했다.

박 사장은 아시아나항공 인수에 관심을 보이는 기업과 관련, “여러 루트로 들은 곳도 있고 사적으로 연락이 온 곳도 있었다. 이제 매각이 시작됐으니 보다 구체화할 것으로 보인다”며 “컨소시엄이나 단독 전략적투자자(SI), 재무적투자자(FI) 등을 종합적으로 놓고 어떤 회사가 가장 금호아시아나에 도움이 될 것인가를 평가할 것”이라고 말했다.