.png)

|

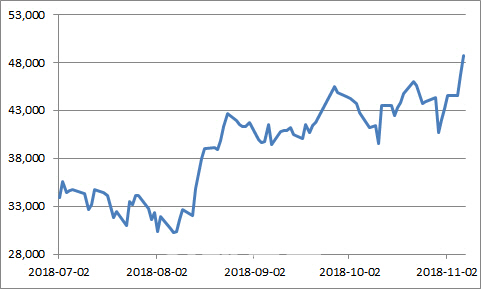

7일 마켓포인트에 따르면 휠라코리아는 전 거래일 보다 1950원(4.17%)오른 4만8750원에 마감했다. 올해 하반기 들어 44.8%나 상승한 것으로 이 기간 코스피 지수는 10.6% 하락했다. 특히 이달 들어서는 단 하루도 하락하지 않고 총 15.9% 상승했다.

휠라코리아는 1991년 설립해 2007년 차입매수(LBO)방식으로 휠라 글로벌 상표권과 사업권을 인수했다. 스포츠 전문 브랜드 휠라와 골프 전문브랜드 휠라골프 등 브랜드를 가지고 있다.

주가 상승의 원인은 예상을 넘어설 것으로 보이는 실적이다. 당초 시장에서는 휠라코리아가 3분기 영업이익으로 500억원 수준을 전망했으나, 3분기 실적 발표를 앞두고 영업이익이 520억~600억원 수준으로 기존 전망치를 웃돌 것으로 전망되며 수급이 몰리고 있다. 상반기 37% 수준이었던 외국인 투자자 비중도 이날 기준 41.52%로 늘었다.

나은채 한국투자증권 연구원은 “전 사업 부문에서 호조를 보이며 3분기 영업이익이 시장 컨센서스를 웃돌 전망”이라며 “국내 부문 영업이익만 전년도 5억원에서 126억원으로 크게 증가할 것”이라고 설명했다.

앞서 잠정 실적을 발표한 휠라코리아의 미국 골프 자회사인 ‘아쿠쉬네트(Acushnet)’의 실적도 주가에 긍정적인 영향을 준 것으로 풀이된다. 유정현 대신증권 연구원은 “아쿠쉬네트는 3분기 잠정 실적으로 매출액은 전년 동기 대비 6.7% 증가한 3억7043만달러, 영업이익은 34.9% 증가한 2587만달러를 기록해 시장 전망치를 뛰어넘었다”고 밝혔다. 휠라코리아는 아쿠쉬네트의 지분 53.1%를 보유하고 있다.

향후 중국발(發) 이익이 꾸준히 늘어날 것이라는 전망이다. 나은채 연구원은 “올해 중국 관련 이익은 440억원으로 2년만에 3배로 늘어날 것”이라며 “내년에는 620억원, 2020년에는 805억원으로 늘어날 전망”이라고 밝혔다. 유정현 연구원은 “지난 2008년 베이징 올림픽을 계기로 중국의 스포츠 산업이 빠르게 성장하고 있다”며 “작년 중국의 휠라(FILA)브랜드 점유율은 1.7%로 추정되는데 올해 점유율은 약 2.5%까지 상승할 것”이라고 전망했다.

남은 4분기 실적도 양호한 흐름이 이어질 전망이다. 박희진 신한금융투자 연구원은 “올해 4분기 연결 영업이익은 전년 동기 대비 41.7% 증가한 729억원을 기록할 것”이라며 “높아진 주가 부담은 양호한 실적 흐름이 상쇄할 수 있다”고 밝혔다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)