.png)

해외 대형 제약사와의 기술계약 해지는 예측하기 어려운 변수인데다 기술계약을 통해 임상3상까지 통과한 후 신약이 판매 허가를 받기까지의 성공률이 극히 낮아 애초 ‘신약 기술 계약’에 대한 시장 평가가 다시 이뤄져야 한다는 지적이 나온다.

|

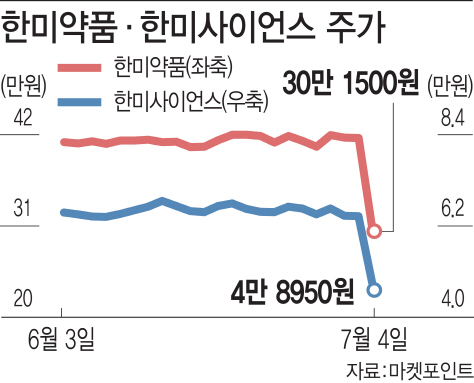

4일 마켓포인트에 따르면 한미약품, 한미사이언스 주가는 전 거래일보다 모두 27% 하락했다. 한미약품은 장중 30만원 이하로 떨어져 2017년 5월 이후 최저가를 기록했다. 한미사이언스는 4만8900원까지 하락해 2015년 5월 이후 가장 낮았다.

한미약품은 2015년 11월 미국 제약사 얀센과 1조원대 비만·당뇨치료제(HM12525A) 신약 개발 관련 기술 이전 계약을 체결했는데 전일(3일) 저녁 6시경 계약을 종료했다고 공시했다. 최근 임상 2상이 진행됐는데 그 결과가 탐탁지 않아 얀센이 기술계약 해지를 통보한 것이다. 당뇨가 동반된 비만 환자에서 혈당 조절이 얀센이 정한 목표치에 미달한 것으로 전해진다.

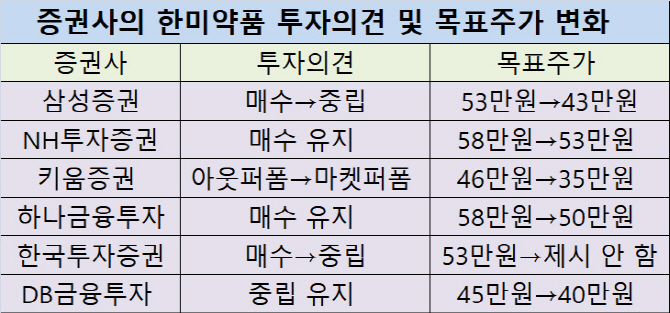

이에 다수의 증권사들은 한미약품에 대한 투자의견과 목표주가를 하향 조정했다. 삼성증권과 한국투자증권은 투자의견을 ‘매수’에서 ‘중립’으로 낮췄다. 키움증권은 목표가를 46만원에서 35만원으로 24%나 내렸다.

그런데 불과 2주 전까지만 해도 일부 증권사는 비만·당뇨치료제(HM12525A)의 임상 3상이 연내 착수될 것으로 내다봤었다. 증권사에선 ‘신약 기술 계약 해지’를 예측하기 어려운 변수라고 꼽으면서도 임상 결과가 막연히 잘 될 것이라는 기대감에 기초해 투자를 권유했다는 얘기다.

한 증권사 애널리스트는 “임상 결과나 계약 해지 등의 이벤트는 시험을 보고 결과가 나오는 것과 마찬가지라 전혀 예상하기 어렵다”고 말했다. 지난 5월 얀센의 모회사인 존슨앤드존스(J&J)가 성장이 기대되는 10개 후보물질을 허가 신청하겠다고 발표했는데 그 때 ‘HM12525A’가 포함되지 않아 그 때부터 계약 해지를 검토한 것 아니냐는 사후 분석이 나오는 정도다.

한미약품의 기술 계약이 진행 중인 품목은 4개, 총 4조원이 넘는 규모인데 이 역시 계약 해지 가능성 등을 배제할 수 없다는 평가다. 또 다른 애널리스트는 “GLP-1(인슐린의 분비를 증가시키는 체내 호르몬) 계열 약물 시장이 포화상태라 당뇨 치료제 ‘에페글레나타이드’의 임상 3상 결과가 경쟁 약품 대비 우월해야 (기술 계약이 유효할 것)”이라고 밝혔다.

|

애초에 ‘신약 기술 계약’에 대한 평가를 최대한 객관적으로 할 필요가 있다는 지적도 나온다. 국내 제약사가 신약 기술 계약을 맺고 임상3상을 모두 통과해 판매 허가까지 받은 제품은 비상장사인 SK바이오팜의 수면장애치료약 ‘솔리암페톨(미국 제품명 수노시)’ 밖에 없다. 신약 기술 계약의 선두주자였던 한미약품도 지난 4년간 총 4차례 기술 계약 해지를 당했다.

그런데도 증권사는 여전히 ‘신약 기술 계약’ 가치에 장밋빛 전망을 하고 있다는 평가다. 증권사에선 이번에 계약이 해지된 ‘HM12525A’의 가치를 4000억~1조2000억원 가량으로 보는 등 제각각이었다. 그러나 이번 계약으로 한미약품이 진짜 손에 쥔 돈은 1200억원에 불과하다. 비만치료제로선 효과가 인정됐다고 하지만 임상3상과 판매 허가까지는 갈 길이 멀다.

한 애널리스트는 “미국 식품의약국(FDA)의 임상 1~3상의 성공률을 전체 계약 총액에서 할인해 신약 가치를 매기는 데 여기에 코리아디스카운트를 반영해야 할 수도 있을 듯 하다”고 말했다. FDA에 따르면 임상 1상의 성공확률은 63%, 2상은 30%, 3상은 58%다. 1상이 성공해 3상까지 갈 확률은 10% 정도에 불과하다.

일각에선 투자자들이 학습효과로 ‘신약 기술계약’을 바라보는 시각이 냉정해졌다는 평가도 나온다. 또 다른 관계자는 “투자자들이 기술 계약을 구분해 똑똑하게 투자한다”며 “최근 유한양행(000100)이 1조원 규모의 기술계약을 체결했는데도 동물 실험 단계인 전 임상 단계라 주가 상승률이 높지 않았다”고 말했다.