|

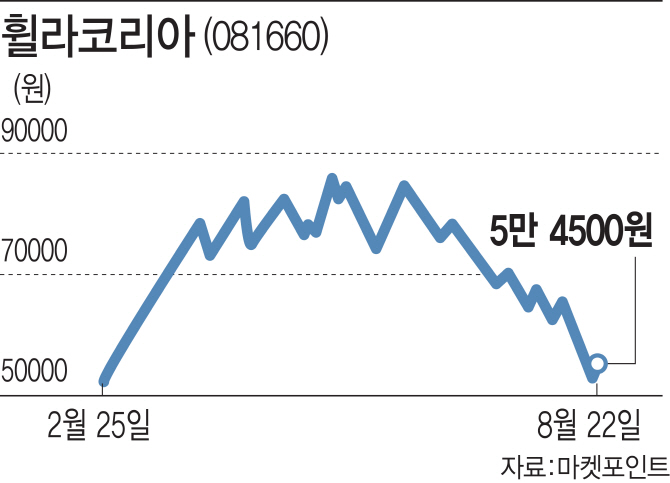

22일 마켓포인트에 따르면 이날 휠라코리아의 주가는 장중 4% 가까이 급락하며 5만800원까지 하락해 6개월 만에 최저가를 기록했다. 저가 매수세가 유입되면서 상승 반전한 채 장을 마치기는 했지만 지난 5월 기록한 고점에 비해 38%가량 급락한 상태다. 이달 들어서만 20% 가까이 하락했다.

특히 외국인 투자자의 거센 매도가 계속되고 있다. 지난 5월 56%까지 올랐던 휠라코리아의 외국인 지분율은 지속되는 매도로 인해 현재 49%대까지 내려온 상태다. 외국인은 이날까지 최근 12거래일 연속 순매도를 기록 중이다.

지난 19일 반기보고서를 통해 2분기 실적이 공개된 후 연이어 중국사업 합작사의 분식회계설이 흘러나오며 주가가 요동치기 시작했다. 시장에서는 중국 합작사인 안타스포츠(ANTA SPORTS)가 분식회계로 관계 당국의 조사를 받고 있다는 설이 나왔고 회사 측은 사실무근이라고 공시를 통해 밝혔다. 지난 20일에는 서울 여의도에서 기관투자자를 상대로 기업설명회(IR)를 갖고 적극적인 대응에 나서기도 했다.

그럼에도 주가 하락세가 그치지 않자 일각에서는 공매도의 타깃이 된 것 아니냐는 해석을 내놓고 있다. 실제로 지난 5월 2%대였던 휠라코리아의 대차잔고비율은 최근 24.8%까지 가파르게 치솟았다. 지난 20일에는 전체 매도 물량 가운데 공매도의 비중이 44.8%에 달하기도 했다. 올 초 100억원대에 불과했던 공매도 잔고도 현재 1200억원대로 10배 가량 증가한 상태다.

휠라코리아가 공개한 2분기 실적은 양호했다. 2분기 연결 영업이익이 전년동기 대비 25.3% 증가한 1449억원을 기록하면서 증권사들의 예상치에 부합했다. 이지영 NH투자증권 연구원은 “하반기에도 신발시장의 호조와 견조한 브랜드력으로 당분간 고성장세가 이어질 전망”이라며 “국내 의류 통합소싱 추진하고 있어 추가적으로 수익성이 개선될 가능성도 있다”고 분석했다.

다만 고성장세를 이어가던 미국 사업이 다소 주춤한 것 아니냐는 해석도 나오고 있다. 하누리 KB증권 연구원은 “2분기 실적이 시장 컨센서스 부합했지만 미국에서의 성과가 예상치를 하회한데 대한 실망 표출로 최근 주가가 급락했다”며 “3분기부터 발생하는 역기저 영향으로 실적 성장 둔화에 대한 우려가 확대된 측면도 있다”고 밝혔다. 하지만 종합적으로는 미국 사업 둔화를 논하기에 이른 시점이라며 저가 매수 관점에서의 접근을 권했다.

|

![[속보]해병대 간부 1명, 총기 사고로 사망](https://image.edaily.co.kr/images/vision/files/NP/S/2026/08/PS26080300602t.jpg)