.png)

|

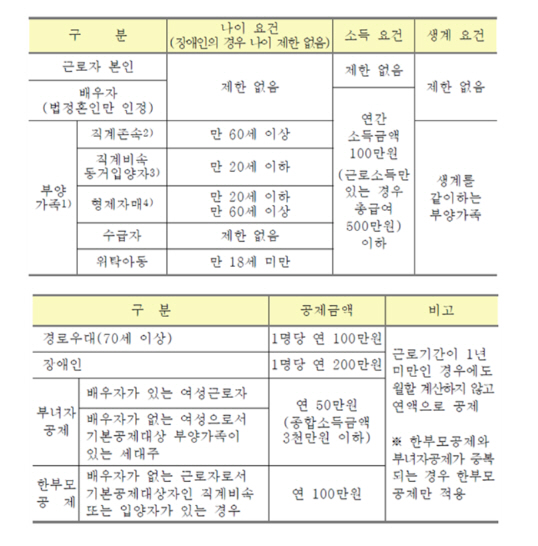

[배장근 배장근세무사사무소 대표] 가족이 많은 이들은 연말정산이 두렵지 않다. 연말정산에서 가장 큰 힘을 발휘하는 항목이 부양가족 인적공제이기 때문이다. 우리나라는 소득세법 제50조 기본공제, 제51조 추가공제를 통해 부양가족이 있는 경우 세금을 감면해주는 제도를 시행하고 있다.

기본공제는 근로자 본인과 배우자 및 생계를 같이하는 부양가족 1인당 연 150만원을 공제해주는 제도이다. 꼭 같이 살지 않더라도 실질적으로 부양가족을 부양하고 있다면 공제받을 수 있다. 단 부양가족이라고 무조건 공제가 되는 것이 아니라 나이, 소득, 생계에 대한 조건이 붙는다.

4인 가족(본인, 배우자, 만 20세이하 자녀 두명)을 가정해 기본공제액을 계산해보자. 근로자 본인은 소득과 관계없이 150만원 기본공제 대상이다. 배우자와 두 자녀가 근로소득이 있고 연 500만원 이하의 총급여를 받는다면 3명 모두 150만원씩 공제대상이 된다.

|

추가공제는 기본공제 대상자 중 위의 표에 해당하면 추가로 소득공제를 해주는 제도다. 일반적으로 가족 중 70세 이상의 경로자나 장애인이 있는 경우 혜택이 크다. 70세 이상의 양가 부모님을 경제적으로 부양하는 경우 양가 부모님 4명 기본공제과 경로우대 추가공제를 받아 1000만원(150만원X4명+100만원X4명)의 소득공제 혜택을 받을 수 있다. 장애인 가족의 경우 1명당 200만원의 추가공제가 적용된다.

위에서 언급한 기본공제와 추가공제의 공제 여부 판정은 2018년 중 나이, 장애 여부, 생존한 날이 하루라도 있는 경우 적용된다. 자녀의 생일이 지나 2016년 중 만 21세가 되었다거나, 장애인이 2018년 중 장애가 완치되었다거나 부모님이 2018년 중 돌아가셨더라도 기본 및 추가공제는 적용받을 수 있다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)