.png)

|

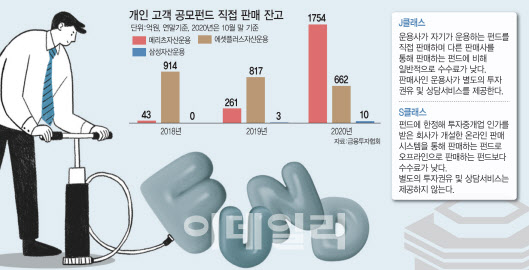

9일 금융투자협회에 따르면 지난 10월 말 기준 메리츠자산운용의 공모펀드 개인 고객 직접 판매 잔고는 1754억원으로 집계됐다. 2018년 말 43억원, 2019년 말 261억원으로 올들어 10개월 동안 1493억원 가량 대폭 늘었다.

메리츠운용은 2년 전 비대면 계좌개설 및 펀드 판매 애플리케이션을 선보였다. 상반기에는 송파 센터를 통해 정기적인 세미나 개최 등 좀 더 가깝게 개인 고객과 만나고 있다. 내년 부산 센터도 고려 중이다. 업계는 존 리 메리츠운용 대표의 영향력을 성공 비결로 꼽는다. ‘주식 전도사’인 그가 코로나19 이후 대중적인 인기를 얻으면서 자연스럽게 홍보가 됐고, 지난 노력이 더해져 결실로 이어졌다는 것이다. 존 리 대표는 “대면으로 계좌 개설이 필요한 미성년자 고객이 누적으로 1만5000여명 정도로, 여기에 의미를 두고 있다”고 말했다.

그러나 운용업계의 일반적인 분위기는 아니다. 계열사인 삼성카드 애플리케이션과 펀드 정보앱 ‘펀드솔루션’으로 올 초부터 본격적인 직접 판매에 나선 삼성자산운용은 작년 말 3억원에서 올해 10월 말 기준 10억원으로 7억원 늘리는데 머물렀다. 에셋플러스자산운용의 경우 지난해 말 817억원이었지만 올해 10월 말 662억원으로 오히려 155억원치가 줄어들었다. 10월 말 선보인 펀드 매매 앱의 성과는 반영되지 않았다.

“‘펀드=은행·증권사’ 인식부터 달라져야”

펀드 직판의 역사는 꽤 길다. 2006년 1월부터 운용사는 은행이나 증권사를 거치지 않고 펀드를 팔 수 있게 됐다. 제도적으로 길은 열렸지만 운용사들은 막강한 힘을 가진 판매사의 눈치를 볼 수 밖에 없다 보니 사실상 제자리 걸음이었다.

회의론도 적지 않다. 공모 펀드 부침이 지속되고 ‘펀드 직판’이란 개념이 개인 투자자에게 생소한 상황에서 시중 은행이나 증권사 수준의 서비스를 제공하기 위해선 인력과 시스템 마련 등 상당한 비용이 요구된다. 한 운용업계 관계자는 “개인 투자자의 인식을 바꾸기 위한 마케팅 비용과 고객 친화적인 플랫폼 개발 등 초기 투자 비용을 고려하면 사실상 스타트업과 다를 바 없다”면서 “그럼에도 금융기관으로서 지켜야 할 강력한 규정을 지키면서 속도와 편리함이 중요한 요즘 세대에 맞추고자 하니 쉬운 일이 아니다”라고 호소했다.

그럼에도 한화자산운용이 내년 상반기를 목표로 개인 고객 비대면 펀드 판매 서비스를 준비하는 등 과거와 달리 적극적인 모양새다. 불과 몇 년 전만 해도 상장지수펀드(ETF)의 무서운 성장세를 예상하지 못했듯, 직판은 시대적 흐름이라 것이다. 기술 발전은 물론 올해 코로나19로 인해 비대면이 일상화되면서 더이상 판매사만 믿을 수 없게 됐다. S클래스 보다 더 저렴한 수수료의 J클래스 상품을 판매하는 삼성운용처럼 비용면에서 매력이 있고 판매사와 이해관계를 떠나 직접 운용하는 상품을 판매하기 때문에 투명한 정보를 제공받을 수 있는 등 직판이 가진 강점이 뚜렷하다는 자신감도 있다.

이경준 삼성자산운용 솔루션팀 팀장은 “직판은 단순히 펀드 판매로 끝나는 것이 아니라 사후 관리, 나아가 로보어드바이저 등을 통한 고객의 효율적인 자산 관리로 이어질 수 있고, 미국 대형자산운용사 뱅가드로 좋은 사례”라면서 “개인 투자자 눈높이에 맞춘 마케팅과 요구에 부응하는 상품 공급 등이 직판 활성화를 위해 선행돼야 할 것”이라고 말했다.