.png)

|

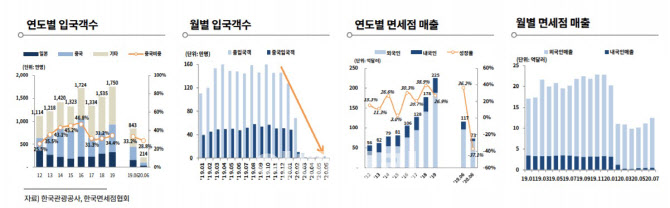

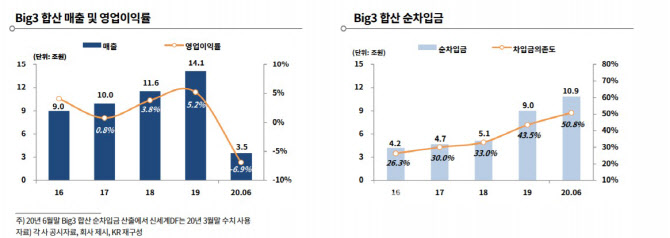

실제 코로나19가 본격화된 올해 2분기에는 출입국객이 전년 동기 대비 98% 이상 감소했고 면세업체 빅3(호텔롯데, 호텔신라, 신세계DF)의 상반기 합산 매출은 전년동기대비 절반 수준으로 하락하였고, 평균 영업이익률은 -6.9%에 달하고 있다.

호텔롯데의 면세사업은 상반기 매출이 전년동기 대비 50% 감소하였고, 785억원의 영업적자를 기록했다. 호텔신라의 면세사업은 상반기 매출이 전년동기 대비 47.4% 감소하였고, 965억원의 영업적자를 냈다. 신세계DF역시 상반기 매출이 전년동기 대비 45.7% 감소하면서 694억원의 영업적자를 기록했다. 면세업체 빅3의 상반기 합산 영업적자는 2444억원에 이른다.

송 연구원은 “국내에서 코로나19 판데믹이 적절하게 통제되는 단계에 도달해도 타 국가의 코로나19 장기화 가능성, 이로 인한 소비 및 여행심리 저하 등을 감안하면 면세산업의 주 고객인 외국인 및 중국인 입국객이 과거 수준으로 회복되기까지는 상당한 시일이 소요될 전망”이라며 “이에 하반기에도 면세업황이 유의미하게 회복되기는 쉽지 않을 것”이라고 진단했다.

|

국내 공항면세점의 경우 3월부터 8월까지 중소기업은 임대료가 75%, 대기업 및 중견기업은 50% 감면되는 조치가 시행된 바 있다. 이에 공항면세점을 운영하고 있는 면세업체들은 3~4월에는 20% 임대료 감면을, 5~8월에는 매월 65% 임대료 감면(50% 당월 감면분+15% 소급 감면분)을 적용받았다. 다만 최소보장임대료 방식에서 50%를 감면함에 따라 여전히 상당한 임대료 부담이 발생한 상황이었다.

송 연구원은 “하반기에는 공항면세점은 매출이 증가하지는 않으나 임대료 부담이 상반기에 비해 상당 부분 절감될 전망”이라며 “시내면세점도 하반기 중국의 쇼핑대목에 대비한 따이공 구매 확대, 이월재고품 소진 등을 바탕으로 상반기보다는 매출이 증가할 것”이라고 예상했다.

다만 그는 “현재로서는 코로나19 장기화에 따른 매출 및 이익 감소폭이 비용 절감분을 상회하는 가운데, 중국의 출입국 통제 강화와 ‘1사 1노선’ 정책에 따른 한중간 항공편 축소 등으로 따이공 유치가 과거에 비해 어려워지면서 최근 송객수수료가 크게 상승했다”며 “이를 고려하면 하반기에도 적자 기조는 유지될 것”이라고 판단했다.

|

호텔롯데의 호텔사업은 상반기 1928억원에 달하는 영업적자를 기록했다. 매출액 대비 영업적자율은 약 80%에 달한다. 월드·리조트사업의 경우 올해 상반기에 코로나19 영향으로 롯데월드의 매출이 전년 동기의 절반 수준으로 축소되면서 고정비 부담이 대폭 증가, 758억원의 영업적자를 냈다. 매출액 대비 영업적자율은 약 74%에 이른다.

호텔신라도 면세사업 외 호텔·생활레저 사업을 영위하고 있다. 매출비중은 면세 90%, 호텔·생활레저 10%로 면세사업이 실적 대부분을 차지하고 있다. 호텔신라의 호텔·생활레저사업의 매출(2038억원)이 전년 동기 대비 26% 감소했다. 코로나19가 확산된 3월 이후로는 국내호텔 객실 판매실수가 전년동기 대비 40% 가량 감소, 고정비 부담이 가중되면서 상반기 337억원의 영업적자를 기록했다.

앞서 한기평은 지난 4월 호텔롯데와 호텔신라의 장기신용등급을 ‘부정적 검토’ 대상에 등록한 바 있다. 6월에는 정부의 지원정책 및 따이공 구매 증가 추세, 업계 전반의 수익 및 재무 펀더멘털 훼손 수준과 관련한 모니터링을 위해 호텔롯데와 호텔신라의 등급전망을 ‘부정적’으로 변경했다.

송 연구원은 “하반기까지 수익성 및 재무 펀더멘털 훼손 수준에 대해 모니터링을 실시한 후, 업체별 신용도를 재검토할 예정”이라며 “중기적으로 신용도에 부합하는 수준으로 재무안정성이 회복 가능하다고 판단되면 ‘안정적’ 등급전망으로 복귀할 것이나 그렇지 못하면 신용등급이 하향되거나 부정적’ 등급전망 상태가 지속될 것”이라고 설명했다. 특히 그는 “올해 하반기 실적 회복이 매우 제한적이거나 더욱 악화되는 경우, 연내 신용도 변동 가능성도 배제할 수 없다”고 지적했다.