.png)

|

실적 개선 힘입어… 채권 발행 시동 건 두산인프라코어

굴착기 등 건설기계를 생산·판매하는 두산인프라코어는 지난 2005년 두산그룹이 대우중공업을 편입하면서 두산의 계열사가 됐다. 북미·유럽을 주요 판매지역으로 하는 두산밥캣, 중국을 판매지역으로 하는 DICC가 주요 자회사다. 현재 건설기계 부문에서 국내 시장 점유율 1위, 글로벌 건설기계 시장에서는 7위의 점유율(3.8%)을 유지하고 있다.

두산인프라코어가 지금과 같은 양호한 실적을 거두기까진 우여곡절이 많았다. 글로벌 금융위기 직전 2007년 5조원을 들여 무리하게 인수한 밥캣이 가장 큰 짐이었다. 2015년 두산인프라코어는 연결기준 8600억원에 달하는 대규모 적자를 기록하기도 했다. 건설 등 전방산업 부진으로 건설기계 업체 간 경쟁이 심화되며 영업 수익성이 더욱 떨어진 탓이다. 이에 따라 신용평가 3사는 지난 2016년 두산인프라코어의 신용등급을 ‘BBB+’에서 ‘BBB’로 한 단계 하향조정했다.

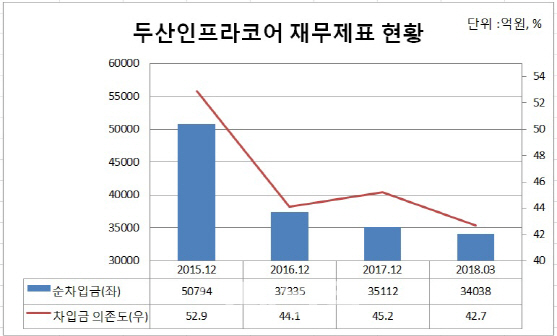

위기를 타파하기 위해 두산인프라코어는 지난 2016년 공작기계 부문을 사모투자펀드(PEF) 운용사인 MBK파트너스에 1조1000억원 가량에 매각하는 강수를 뒀다. 건설기계와 엔진 등 2개의 사업부문으로 구조를 재편하고, 매각 대금을 이용해 차입금을 줄여나갔다. 이후 두산인프라코어의 실적은 개선되기 시작했다. 지난 2015년 연결기준 52.9% 수준이던 차입금의존도는 지난해 45.2%로 낮아졌다. 같은 기간 영업이익도 274억원에서 6608억원으로 늘었고, 0.4%에 그쳤던 영업이익률도 10.1%까지 수직 상승했다.

실적 개선을 바탕으로 두산인프라코어는 4년여만에 회사채 발행에 뛰어들었다. 두산인프라코어는 지난 6월 8일 회사채 상환자금 마련을 위해 300억원 규모의 공모 사채를 발행했다. 지난 2014년 2월 공모 사채로 1200억원을 조달한 이후 처음이다. 당시 수요예측에서 1.2대 1의 경쟁률을 보이며 무난히 자금 조달에 성공했다. 지난해 8월엔 5000억원 규모의 공모 신주인수권부사채(BW)를 발행하는 등 최근 1년간 6000억원을 직접 조달했다.

두산인프라코어 관계자는 “오는 10월 1700억원 규모의 채권을 상환해야 하지만 현재 회사가 보유하는 현금으로도 충분히 대응 가능하다”며 “앞으로 공모 및 사채 발행은 업황에 맞춰 유동적으로 대응할 예정”이라고 밝혔다.

재무안정성 개선에 등급 상향 기대감?… FI와 소송 `예의주시`

두산인프라코어에 대한 업계 관계자들의 전망은 긍정적이다. 중국 시장의 업황 개선으로 DICC의 실적이 눈에 띄게 개선됐기 때문이다. DICC는 지난해 시장규모가 확대되고 생산라인을 조정하며 고정비 부담이 줄었다. DICC와 각축을 벌이던 소형 로컬업체들이 경쟁력 상실로 퇴출되면서 지난 2015년 마이너스를 보였던 DICC의 영업이익률은 지난해 13.7%까지 급등했다. 또 중국의 인프라투자를 나타내는 지표인 민간고정자산투자증가율이 확대 추세고 교체수요물량이 늘어나면서 올해에도 판매가 확대될 것이란 분석이다.

김동혁 한국기업평가 수석연구원은 “중국법인과 국내본사 실적 향상, 두산밥캣의 우수한 수익성 유지로 외형과 영업이익이 소폭 증가할 것”이라며 “차입금 역시 지속적으로 축소될 전망으로 차입금의존도, 부채비율 등 재무안정성 지표도 개선될 것”이라고 설명했다.

일각에서는 조심스레 두산인프라코어의 신용등급 상향 가능성을 점치고 있다. 한기평은 등급 상향 트리거로 △연결기준 EBITDA/금융비용 4.5배 상회 △차입금의존도 44% 미만을 설정해 둔 상태다. 올해 3월말 두산인프라코어의 연결기준 EBITDA/금융비용은 5.6배, 차입금의존도는 42.7%를 기록해 트리거를 충족시켰다. NICE신평과 한신평이 설정한 상향트리거에도 근접하고 있다.

다만 중국법인에 투자했던 재무적투자자(FI)와의 소송 이슈가 걸림돌이 될 것이란 의견이 나온다. 지난 2015 년 11월 DICC의 FI는 주식동반매도권(드래그얼롱) 행사를 방해 받았다고 주장하며 FI가 보유한 주식 20%의 매매대금 7093억원 중 일부인 145억원에 대한 지급소송을 제기했다. 1심에서는 DICC가 승소했으나 지난 2월 2심에선 FI가 일부 승소해 100억원 지급 판결을 받아냈다. 만약 DICC가 상고심에서도 패소한다면 7093억원에 대한 지급소송으로 확대될 수 있어 거액의 자금유출이 발생할 수 있다는 지적이다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)