.png)

|

17일 마켓포인트에 따르면 이날 코스피 전기전자 업종지수는 전일 대비 0.63% 내린 1만 8622를 기록했다. 지난달 27일 이후 하락세를 보이며 지난 2주간 4.8% 하락했다. 휴대폰 부품업체인 대덕GDS는 지난 2월 이후 주가가 30% 이상 하락했다. 지난 2월 23일 2만 2050원이던 주가가 이날 1만 4850원으로 거래를 마쳤다.

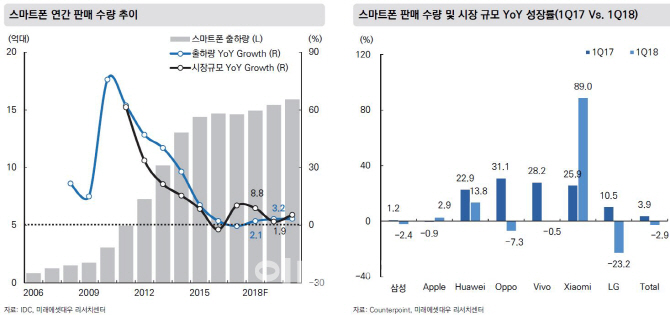

이는 1분기 실적 둔화 탓이 크다. 올 1분기 스마트폰 시장 둔화로 주요 7개 중소형 휴대폰 부품업체들의 실적이 전년 대비 99.4%가 감소했다. 삼성전자의 갤럭시 S9 조기 출시에도 판매량은 기대에 못 미치는 7000만원대에 불과했고, 아이폰X의 판매도 전년 대비 0.6% 성장한 5600만대에 그쳤다.

주요 중소형 업체(대덕전자, 대덕GDS, 자화전자, 파트론, 옵트론텍, 인터플렉스, 코리아써키트)들의 영업이익은 오는 2분기에도 개선될 가능성이 낮다는 전망이다. 박강호 대신증권 연구원은 “이들 7개사의 2분기 매출은 전년 대비 13.1%, 영업이익은 전년 대비 59.1% 감소할 것”이라며 “삼성전자와 애플의 스마트폰 판매 둔화, 재고조정으로 2분기에도 실적이 부진할 것”이라고 예상했다. 이어 “올해 휴대폰 시장이 전년 대비 1.7% 역성장이 예상되면서 휴대폰 부품업체들의 수익성 개선이 부진할 것으로 보인다”며 “전기전자 휴대폰 업종의 투자의견을 ‘중립’으로 하향 조정한다”고 밝혔다.

반도체·IT株, 하반기 신규 수요처 ‘반등 기대’

이 때문에 휴대폰 업체들간의 차별화가 본격 진행될 것이란 분석이다. 신기술을 채택하거나 규모의 경제를 통해 줄어든 시장 경쟁에서 살아남을 필살기가 필요한 시점이란 지적이다. 박원재 미래에셋대우 연구원은 “휴대품 부품업체들간에도 홍채·안면인식, 방수·방진, 3D 센싱 모듈, 듀얼 카메라 모듈 등 차별화된 경쟁력이 필요하다”며 “저화소 카메라모듈 등 과잉 생산을 해왔던 부품 산업들은 어려움을 겪을 수밖에 없다”고 내다봤다.

반면 최근 코스닥 IT 업종지수가 제 자리 걸음이지만 하반기 신규 수요처 확대도 반등이 가능해 보인다는 분석이다. 하지만 휴대폰 시장의 성장 정체와 달리 D램, 적층세라믹콘덴서(MLCC) 산업은 신규 수요처 확대로 상향 조정 가능성이 크다고 전망했다. 김동원 KB증권 연구원은 “DRAM과 MLCC 가격이 각각 26개월, 10개월째 상승 추세를 지속하면서 시장 참여자들은 향후 가격하락 가능성에 대한 우려를 제기하고 있다”며 “하지만 향후 DRAM, MLCC 산업의 B2B 수요 기반 변화의 장기 호황 사이클에 대비해야 할 시점”이라고 전망했다 .

김 연구원은 “북미 5개사(애플 아마존 페이스북 구글 마이크로소프트) 및 중국 3개사 B.A.T (바이두, 알리바바, 텐센트)가 글로벌 데이터센터 설비투자의 70~80%를 차지하고 있다”며 “서버 DRAM 수요가 내년까지 연평균 33% 증가해 DRAM 산업평균(20%)을 크게 상회할 것으로 예상된다”고 분석했다. MLCC 산업도 신규 수요처가 전장 및 전기차 분야 (B2B)로 새롭게 확대되며 시장규모가 3년 만에 75% 성장한 14조원으로 확대될 것이라고 덧붙였다.

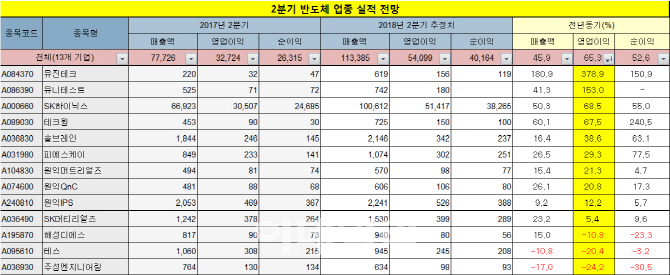

실제로 에프엔가이드 2분기 실적 전망 자료에 따르면 오는 2분기 반도체 업종은 전년 대비 영업이익과 매출액이 각각 65.3%, 45.9% 상승할 전망이다.

|

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)