.png)

|

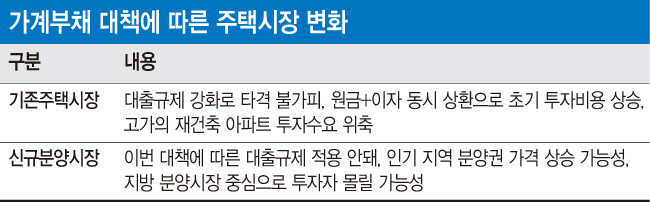

정부 대책의 핵심은 앞으로 집을 살 때 사실상 만기일시상환·거치식 대출을 받을 수 없도록 한 점이다. 거치식 대출은 원금 상환은 뒤로 미루고 일단 이자만 갚는 대출을 말한다. 이 조건에 만기일시상환을 더하면 최장 5년간 이자만 갚다가 만기가 된 시점에 원금을 모두 갚는 식이다. 만기 연장을 통해 최장 20년까지 이자만 갚으면서 대출을 유지할 수 있다.

물론 정부는 새로 발표한 주택 대출 관행을 은행권 자율에 맡기겠다고 밝혔다. 그러나 시중은행들은 벌써 장기 거치식 대출은 사실상 없어지는 것으로 받아들이고 있다. 한 시중은행 부행장은 “정부가 거치기간을 3~5년에서 1년 이내로 줄이라고 은행에 유도하긴 했지만 사실상 거치식 대출을 없애겠다는 것과 같다”며 “앞으로 은행들도 만기일시상환·거치식 대출은 거의 취급하지 않을 것”이라고 말했다.

거치식 대출이 없어진다는 건 집을 사면 곧바로 원리금을 상환해야 한다는 얘기가 된다. 과거 투자자들이 시세 차익을 거두려고 부동산 시장에 뛰어들 땐 은행의 만기일시상환·장기 거치식 대출을 이용했다. 일단 이자만 내고 집값이 오르면 시세 차익으로 이자를 갚고 시장에서 발을 빼는 것이다. 앞으로는 이게 어려워진다. 1년 뒤 집값이 오를 것 같아 집을 샀는데 당장 이자와 원금을 나눠 갚아야 하는 투자자로선 이전보다 투자비용이 대폭 올라 부담을 느낄 수밖에 없기 때문이다. 심교언 건국대 부동산학과 교수는 “기존 주택시장과 대출을 많이 받아야 하는 재건축 시장은 투자수요가 꺾일 수 있다”고 말했다.

다만 신규 분양시장은 다시 한번 호황을 맞을 가능성이 크다. 김규정 NH투자증권 부동산 연구위원은 “정부가 토지·상가 대출도 제한했기 때문에 대출을 받아 기존 주택시장에 투자하긴 돈 있는 자산가 외엔 어려워졌다”며 “지방을 중심으로 분양시장에 분양권 시세차익을 노린 투자자가 몰리는 풍선효과가 나타날 수 있다”고 예상했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)