.png)

빅테크 무료 금융서비스, 은행 진출하면 유료?

27일 금융권에 따르면 금융당국은 시중은행의 경쟁을 촉진하기 위해 금융시장에 새로운 ‘메기’를 투입하는 방안을 검토하고 있다. 이에 빅테크의 금융업 진출 확대 가능성이 거론되고 있다.

|

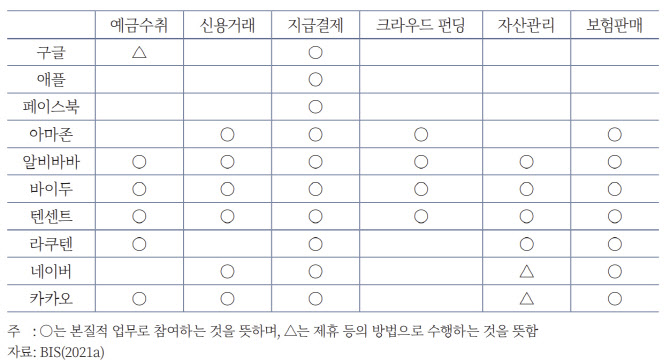

최근 국내외 빅테크들은 예적금 수취, 대출, 자산관리, 보험, 지급결제 등 금융분야로 서비스를 확대하는 추세다. 금융당국은 기존 은행의 과점 체제를 타파하겠다며 빅테크의 대출 비교플랫폼을 확대하는 방향을 들여다보고 있다. 네이버(035420)를 통한 제4의 인터넷은행 출범 가능성도 제기된다.

빅테크는 핵심 플랫폼의 대규모 고객 정보와 네트워크를 이용할 수 있고 다양한 서비스와 결합해 금융 편의성을 높일 수 있다는 점에서 기존 금융사들과 차별화된 경쟁력을 지녔다는 평가다.

대표적으로 네이버파이낸셜과 카카오페이, 토스 등은 여신전문금융업법 상 할부금융업을 등록하지 않았지만 혁신금융서비스를 지정받아 후불결제 서비스를 제공해 시장을 주도하고 있다. 네이버파이낸셜과 카카오페이, 토스 등 3개사의 후불결제 잔액은 지난해 6월 말 167억원에서 12월 말 406억원으로 2.5배로 늘었다. 이들 가입자 수만 222만명에 달한다.

다만 일각에서는 빅테크가 대규모 고객 정보와 핵심 플랫폼의 시장지배력을 지렛대 삼아 기존 금융사들을 제치고 소매금융 부문을 장악할 수 있다는 우려의 시선을 보내고 있다.

KB경영연구소는 최근 발간한 ‘빅테크 금융서비스를 둘러싼 일곱 가지 오해와 진실’ 보고서를 통해 “단기적으로 빅테크 서비스는 소비자에게 긍정적인 영향을 미칠 수 있다”면서도 “다른 산업에서 보여준 행태를 보면 빅테크가 플랫폼 특성을 앞세워 빠른 시장 장악을 추구한 후 독점 사업자로서 경쟁을 저해하고 소비자 편익을 감소시킬 수 있다”고 예상했다.

현재 빅테크 서비스는 대부분 무료이기 때문에 빅테크 금융서비스 역시 무료이거나 저렴할 것으로 기대되지만 시장을 장악한 이후 금융서비스 비용을 크게 인상할 가능성도 있다고 봤다.

출시 초기에 콜비 무료 정책을 고수하던 카카오택시 서비스가 이후 우선호출, 즉시배차 서비스를 도입하며 더 비싼 요금을 매긴 점을 대표적인 사례다.

대출중개 서비스의 경우 빅테크가 소비자와 대출기관간 중추적인 역할로 자리매김하고 난 후 대출기관에 더 높은 수수료를 요구할 수도 있다.

실제 저축은행은 플랫폼을 통한 대출중개 수수료가 은행대비 높은 상황이다. 현재 대출중개 플랫폼 사업자는 저축은행에 수수료로 대출금액의 1.6~1.7%를 요구하는 반면 은행에는 0.4~0.5% 정도의 수수료를 요구하고 있다. 이는 향후 소비자의 대출비용이 간접적으로 늘어날 수도 있다는 분석이다.

빅테크 과연 안전할까…당국 “은행수준 건전성 규제 동참해야”

금융 안전성 측면에서 우려도 있다. 빅테크의 선불충전금을 예로 들면 예금이 아니어서 예금자 보호 대상이 아님에도 이러한 차이를 소비자에게 명확히 공지하고 있지 않다고 연구소는 지적했다.

소비자는 유사시 발생 가능한 문제를 정확히 인지하지 못한 상태에서 서비스를 제공 받고 있는 셈이다. 국내 빅테크의 선불충전금 잔액은 지난해 3분기말 카카페이 4461억원, 네이버파이낸셜 1020억원 수준으로 총 5000억원을 넘었다.

빅테크가 내부통제와 리스크 관리에 취약할 수 있다는 지적도 있다.

자본시장연구원이 빅테크의 금융리스크 수준을 분석한 결과 시장·신용 등 핵심 금융위험은 금융사보다 다소 낮았지만 운영위험은 다소 높은 것으로 조사됐다. 신용·운영위험은 빅테크 증가 속도가 금융사의 증가 속도보다 빠르게 나타났다.

빅테크 순이익은 낮고 자산규모 대비 월간 이용자수는 월등히 높아 IT 시스템 장애, 내부통제 미흡 등 각종 운영위험이 많이 내재됐기 때문으로 풀이된다.

이호섭 자본시장연구원 선임연구위원은 “리스크관리 측면에서 빅테크의 건전성 규제와 내부통제는 은행과 동일 수준을 갖춘 상태에서 진출할 필요가 있다”고 제언했다.