.png)

효성에 대한 시장의 기대가 커지고 있다. 24회 SRE 워스트레이팅(기업별 등급수준 적정성 설문)에서 효성은 160명의 유효응답자 중 25명(15.6%)의 선택을 받아 5위에 올랐다. 지난 23회 SRE에서 9.9%를 얻으며 13위를 기록할 때보다 8계단 오른 순위다.

그러나 분위기는 정반대다. 이번 SRE에서 처음 실시한 등급조정방향에 대한 질문에 25명 중 19명이 ‘상향조정이 필요하다’고 응답했기 때문이다. 효성이 보유한 ‘A’등급을 ‘A+’로 올려야한다고 보는 전문가들이 많다는 뜻이다. 워스트레이팅 후보인 40개 회사 중 등급상향 의견이 하향의견보다 많은 기업은 효성이 유일하다. 효성의 현재 신용등급과 등급전망은 ‘A 긍정적’이다.

효성은 지난 3년전부터 올해 상반기까지 신용등급 하락세를 보여왔다. 영업실적이 부진한 상태에서 국내외 생산설비를 늘리는데 매년 5000억원 가까이 쓰면서 차입금이 늘어난 점이 신용도에 영향을 줬다. 효성은 국세청이 법인세 미납분으로 추징한 3652억원을 납부하기도 했다. 특히 추징금은 자기자본의 12.1%에 해당하는 금액이어서 재무구조에 영향을 줄 수 밖에 없었다.

|

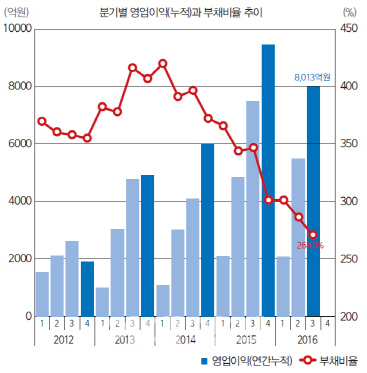

기대감은 실적으로 나타났다. 올해 3분기(연결기준) 영업이익은 2774억원으로 지난해 같은 기간에 비해 10.6% 늘어났다. 분기 사상 최대 실적이다. 재무구조도 안정을 찾고 있다. 2013년 408%로 정점을 찍었던 부채비율은 287.2%(2분기 말 기준)로 내렸다. 2013년말 7조7005억원에 달하던 순차입금은 6조 9390억원으로 줄었다. 회사채 시장 전문가들은 빠르면 올해 안에 효성의 신용등급이 올라갈 가능성이 있다고 관측했다. SRE자문위원은 “최근 등급전망 조정과 등급 조정 간 추세를 보면 조만간 A+로 올라설 수 있을 것”이라고 내다봤다.

다만 계속되는 오너리스크는 부담이다. 조석래 효성그룹 회장이 회계처리 기준위반과 횡령·배임 혐의로 기소된 후 재판을 받고 있기 때문이다. 올해 초 서울중앙지방법원이 1심에서 횡령·배임은 무죄를 선고했으나 조세포탈·분식회계에 대해 유죄판결을 내렸다. 현재 항소심이 진행중이다.

[이 기사는 이데일리가 제작한 24회 SRE(Survey of credit Rating by Edaily)에 게재된 내용입니다. 문의: stock@edaily.co.kr]

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)