.png)

|

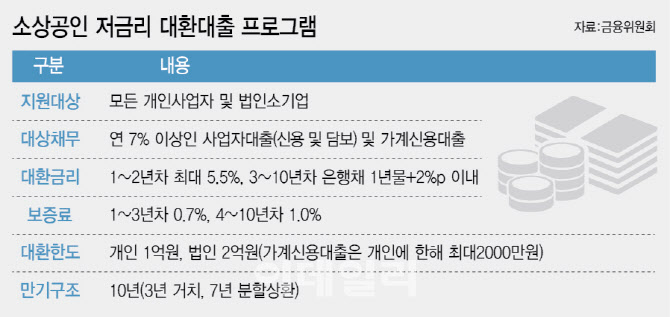

2일 금융당국에 따르면 소상공인의 이자 부담 경감을 위해 정부가 마련한 ‘소상공인 저금리 대환대출’ 이용 금액은 지난 9월 말 기준 1조1557억원(약 2만3000건)이다. 이 프로그램은 소상공인의 연 7% 이상 고금리 대출을 연 5.5% 이하 금리로 갈아탈 수 있도록 한 정부 지원책이다. 금융위원회는 예산 7600억원을 들여 내년 말까지 총 9조5000억원을 공급할 계획이지만, 현재 목표 공급액 대비 12.2% 소진에 그치고 있다. 지난해 9월 말 시행해 신청 기간이 절반가량 지난 점을 고려하면 이용이 저조한 편이다.

금리 경쟁력이 낮기 때문이라는 분석이 나온다. 신용보증기금의 보증을 받아 대환하는데, 보증료율이 최초 3년간 연 0.7%(4년차부터 1%)다. 실제로 책정되는 대환금리는 최고 연 6.2%인 셈이다. 한 대형 시중은행 관계자는 “코로나 시기에 이차보전 등 지원을 통해 소상공인들에게 저금리로 대출을 대거 내보냈다”며 “변동금리로 받아 현재 금리가 올랐더라도 대환금리와 큰 차이가 없을 것”이라고 했다.

2금융권 대출의 경우 연체가 많아 대환이 어렵다는 반응도 나왔다. 또 다른 은행 관계자는 “신보 보증을 받지만 보증비율이 90%라 대출분의 10%는 은행이 리스크를 떠안아야 한다”며 “저축은행 등에서 고금리 대출을 받은 차주들은 다중채무자인 데다 여러 건에서 연체한 이력이 있는 경우가 많아 대환을 받기가 쉽지 않다”고 했다. 저축은행의 소상공인 대출 연체율은 지난해 6월 말 1.78%에서 올해 6월 말 6.35%로 급등했다.

기존 은행 대출이라도 저금리 대환을 유도하려면 금리를 더 낮춰야 하는 것 아니냐는 지적이 나오지만, 금융위는 금리를 더 낮추기는 어렵다는 입장이다. 고금리로 대출을 이용 중인 차주의 신용평점을 고려하면 지금도 충분히 대환 금리가 낮다는 설명이다. 프로그램은 첫 2년은 연 5.5%(보증료 제외)를 적용하지만 3~10년차엔 은행채(AAA) 1년물 금리에 최대 2%포인트를 가산한 금리를 책정한다. 현재 은행채 1년물 금리는 연 4.1% 수준으로 가산금리를 더하면 6.2%인데, 이를 감안하면 5.5% 금리는 낮다는 것이다.

한편 국민의힘은 지난달 29일 고위당정협의회에서 정부에 저금리 대환대출 프로그램을 확대해달라고 요구했다. 금융위는 지난 8월 말 소상공인이 경영 목적으로 받은 신용대출도 대환이 가능하도록 대상을 확대한 바 있다. 다만 신용대출은 2020년 1월부터 2022년 5월까지 받은 대출이 대상이다. 개인사업자대출은 2022년 5월 이전에 받았다면 저금리로 갈아탈 수 있다.