.png)

|

|

그는 “기업 고유 위험의 해소기간까지 회계상 실적은 큰 의미가 없다”며 “따라서 당분간은 현금흐름과 항공기 인도 대수 정상화가 관건”이라고 설명했다. 보잉의 4분기 항공기 인도 대수는 서프라이즈 수준였다. 하지만 민항기 사업의 적자규모가 3분기 대비 거의 줄어들지 않았고 방산사업의 수익성 역시 저조한 흐름을 이어갔다. 이는 공급망 혼란 및 비용상승 부담 등 여파로 해석된다.

김도현 애널리스트는 “기업가치 정상화 과정에서 회계상 순익이 의미를 가지는 기간은 내년부터일 것”이라고 설명했다.

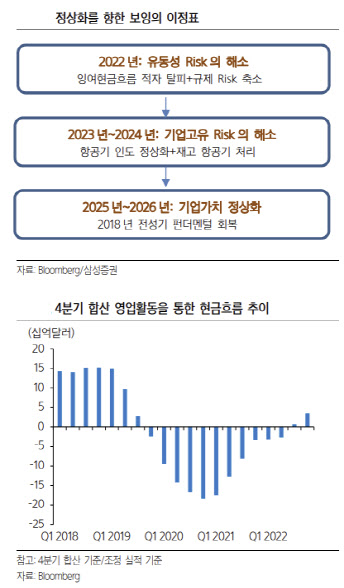

보잉은 737-MAX의 추락사고 이후 급락한 기업의 펀더멘털을 2025년~2026년까지 회복시키겠다는 장기적인 계획을 추진 중이다. 이 계획에서 2022년이 가지는 의미는 유동성 및 규제 위험에서 일차적으로 탈출하는 계기를 만들어 내는 것이고 올해와 내년에는 항공기 인도 대수의 정상화 및 재고 항공기의 처리 문제가 핵심적인 과제로 부상할 것이라는게 그의 분석이다.

그는 이밖에도 올해 주목해야 변수로 와이드 바디(Wide Body)에서 나타나는 경쟁력 우위와 중국으로의 항공기 인도 재개 가능성을 꼽았다.