|

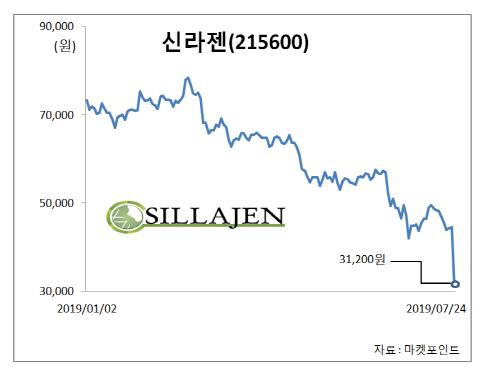

2일 마켓포인트에 따르면 신라젠은 전날대비 1만3350원(29.97%) 내린 3만1200원에 거래를 마쳤다. 이날 개장 전 미국 독립적인 데이터 모니터링 위원회(DMC)로부터 펙사벡의 간암 환자 대상 임상 3상 무용성 평가 관련 임상시험 중단을 권고받았다고 공시하면서 하한가로 직행했다. 주가 급락에 시총도 전날대비 9486억원 줄어든 2조2000억원대로 쪼그라들었다. 시총 3위 자리는 헬릭스미스(084990)에 내주고 메디톡스(086900) 펄어비스(263750)에 뒤져 6위로 3계단이나 내려앉았다.

시장 떠돌던 루머 사실로…“구체적 임상중단 권고 사유는 안 밝혀져”

그간 신라젠의 항암제 펙사벡에 대한 임상 난항 루머는 끊임없이 시장에서 맴돌며 주가 하락을 부추겼다. 그때마다 회사는 홈페이지 등을 통해 임상시험과 관련된 악성루머들은 명백한 허위사실이라며 해명하고 나섰지만, 주가는 속절없이 빠졌다. 연초만 해도 5조원이 넘는 시총으로 2위 자리를 차지하고 있던 신라젠은 임상 난항 루머와 잇단 제약·바이오 업종의 악재 속에서 올 들어 주가가 40%가량 빠졌다.

결국 시장에 뜬소문으로 여겨지던 임상 난항이 사실로 밝혀지면서 회사는 깊은 수렁에 빠져들고 말았다. 이태영 KB증권 연구원은 “일반적으로 무용성 평가에서 임상 중단이 권고되는 경우는 △해당 약물의 효과가 매우 미미해 임상 효과를 입증할 가능성이 제한적인 경우 △해당 약물의 부작용이 과도해 임상을 지속하는 것이 피험자의 권리와 안전에 위해를 가할 가능성이 높다고 판단되는 경우”라며 “펙사벡의 임상 3상에 대한 구체적인 중단 권고 사유는 현재 밝혀지지 않았다”고 설명했다. 신라젠은 일단 DMC로부터 권고받은 사항을 미국 식품의약국(FDA)에 보고할 예정이다.

바이오株 하반기 반등 기대 무산…“지나친 우려는 경계해야”

올 들어 침체기를 겪어온 제약·바이오 업종은 신라젠 악재가 또다시 터지면서 투자심리 악화가 불가피할 전망이다. 시장에서는 하반기 신라젠을 필두로 연달아 발표되는 주요 신약의 임상 결과에 기대를 걸었는데, 시작부터 삐그덕거리게 됐다. 반등의 분수령으로 꼽혀지던 신라젠이 미끄러지면서 시장은 다음 타자로 눈길을 돌리고 있다. 헬릭스미스는 오는 9월 당뇨병성신경병증 유전자치료제(VM202-DPN)의 임상 3상 탑라인 결과를 발표할 예정이며, 최근 유데나필의 임상 3상 탑라인 일부 데이터를 발표한 메지온(140410)도 11월 구체적 결과를 발표할 것으로 예상된다.

다만 신라젠 악재로 투자심리가 더욱 악화되면서 임상 결과와 무관하게 이벤트 발생이 기대감 소멸로 연결될 가능성도 높다는 관측이 나온다. 이날 헬릭스미스와 메지온은 전날대비 각각 5.77%, 3.58% 하락했으며 제넥신(095700) 앱클론(174900) 에이비엘바이오(298380) 등도 5~8%대의 낙폭을 보였다.

그럼에도 지나친 우려를 경계할 필요가 있다는 목소리도 나온다. 이태영 연구원은 “앞선 악재들과는 별개로 국내 제약·바이오 산업은 연구개발 투자 규모가 전방위적으로 확대됨에 따라 연이은 기술이전 성과를 달성하고 있는 것도 사실”이라며 “우려의 지나친 확산은 경계해야 한다”고 강조했다.