.png)

|

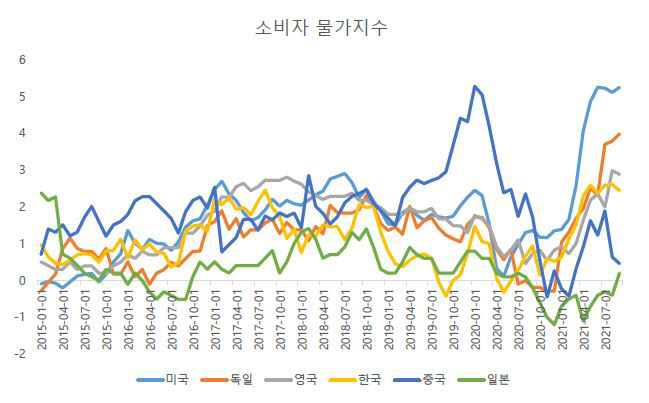

14일 한국사회과학협의회, 한국금융연구원, 서울대 국제학연구소 등이 공동 주최한 ‘글로벌 인플레이션 및 미국 금리 전망과 한국의 정책 과제’란 주제의 토론회에선 경제학자 다수가 글로벌 인플레이션이 수요측 요인에서 비롯됐다고 설명했다.

안재빈 서울대 국제대학원 교수는 “코로나 위기 이후 대규모 확장적 통화 및 재정정책의 효과와 함께 예상보다 빠른 속도로 보급된 백신 효과를 통한 수요측 요인들이 글로벌 원자재 수요 급증으로 이어지면서 글로벌 원자재 가격 급등 및 공급 병목 현상 등 공급측 요인들을 초래하고 있다”고 말했다. 이는 인플레이션 통제를 위해 통화정책이 유효함을 의미한다. 더구나 오미크론 등 변이 바이러스가 확산되면 재정정책을 축소하긴 어려워질 수 있고 이는 계속해서 수요측면의 인플레이션 압력을 높일 것으로 보인다. 즉, 금리의 방향성은 ‘인상’으로 좁혀질 전망이다.

|

우리나라의 경우 금리 인상 필요성은 커지고 있지만 실제로 금리 인상 속도나 폭은 그리 크지 않을 것이란 의견도 나왔다. 성태윤 연세대 교수는 “글로벌 인플레이션이 유가 상승 등으로 나타나면서 우리나라에선 생산 비용 충격으로 스태그플레이션 성격이 있다”며 “물가 압력을 제어하기 위해 강력한 통화정책을 사용할 경우 경기 부담 요인이 있어 시간을 두면서 금리를 인상할 수 밖에 없다”고 설명했다.

강삼모 동국대 교수도 “오미트론이 경제 회복에 악영향을 미칠 수도 있고 가계부채 규모가 너무 커 너무 빠른 금리 인상은 경제에 부담이 될 수 있다”며 “내년초, 내년 하반기 두 차례 인상하면 기준금리가 연 1.5%가 되는데 이는 감내 가능하지만 2%를 넘어서 인상하면 큰 무리가 있다”고 짚었다.

미국의 과거 금리 인상 패턴을 고려하면 미국이 빠른 속도로 긴축에 나설 가능성도 배제할 수 없다는 의견이 나왔다. 그럴 경우 2013년 ‘테이퍼 텐트럼’처럼 우리나라 등 신흥시장국에서 자본유출이 나타날 가능성도 있다. 그러나 대다수 경제학자들은 자본유출 가능성은 낮다고 평가했다.

안성배 대외경제정책연구원 국제거시금융실장은 “미국의 평균물가목표제(AIT)도입, 포워드가이던스 등으로 통화정책 불확실성이 커졌는데 대체로 순대외자산국일수록 단기 자본유출이 완화되는데 우리나라는 외환보유액을 제외한 민간부문에서 2018년부터 순대외자산국이 됐다”며 “자본유출 우려는 이전보다 완화됐다”고 말했다.

신관호 고려대 교수는 “우리나라 경제 수준이 발달했음에도 항상 신흥시장국으로 분류되고 있지만 펀더멘털은 과거에 비해 나아졌다”며 “외환보유액, 경상수지 흑자, 은행의 단기 차입 관리 등을 보면 글로벌 위기가 왔을 때 첫 번째 타깃이 되긴 어렵다”고 밝혔다. 다만 “그동안거시건전성규제는 은행권 위주로 해왔는데 코로나19 위기 과정에서 증권사 등 비은행 금융기관에서 금융불안이 나타났다”며 “비은행 금융기관으로 거시건전성 정책을 확대하는 것이 미국 금리 인상시 자본유출 문제를 줄일 수 있다”고 덧붙였다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)