.png)

|

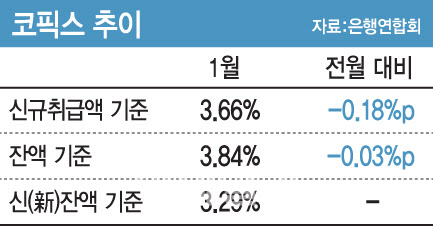

앞서 지난해 4월(3.44%) 기준금리(3.50%) 아래로 떨어진 코픽스는 5월(3.56%) 반등한 뒤 오름세를 유지하다 7월(-0.01%포인트(p))과 8월(-0.03%포인트) 잇따라 하락했다. 이후 9월(0.16%포인트) 상승세로 반전한 뒤 11월까지 석 달째 오르다 12월 상승세가 꺾였다.

잔액 기준 코픽스는 3.87%에서 3.84%로 0.03%p 하락했다.

코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리로, 은행이 실제 취급한 예·적금, 은행채 등 수신상품의 금리변동이 반영된다. 신규 취급액 코픽스와 잔액 기준 코픽스는 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서, 환매조건부채권매도, 표지어음매출, 금융채(후순위채 및 전환사채 제외) 수신상품의 금리 등을 바탕으로 산정된다.

코픽스가 떨어지면 그만큼 은행이 적은 이자를 주고 돈을 확보할 수 있다는 의미다. 2019년 6월부터 새로 도입된 ‘신(新)잔액기준 코픽스’(3.29%)는 변동이 없었다. 신잔액 코픽스에는 기타 예수금과 차입금, 결제성자금 등이 추가로 고려된다. 주요 시중은행들은 16일부터 신규 주담대 변동금리에 이날 공개된 코픽스 금리를 반영할 예정이다.

우리은행은 이날까지 신규 주담대 변동금리가 4.78~5.98%에서 16일엔 4.60~5.80%로 0.18%포인트 하락한다. 같은 기간 KB국민은행도 신규 주담대 변동금리가 4.30~5.70%에서 4.12~5.52%로 0.18%포인트 떨어지고 NH농협은행도 4.07~6.08%에서 3.96~5.97%로 0.11%포인트 하락한다. 신한·하나은행의 금리도 시차를 두고 하락할 전망이다. 양사는 변동형 주담대 금리에 단순히 코픽스 상승분을 반영하지 않고, 매일 금융채 금리에 따라 기준금리를 산정한다. 신한은행은 직전 3영업일 평균을, 하나은행은 직전 하루의 종가 금리를 반영한다.

은행권 관계자는 “지난해 10월 이후 시장금리가 하향 안정화되면서 가계대출 금리가 많이 낮아진데다 대출이동제 시행 때문에 은행별 금리 경쟁 격화로 대고객 금리가 낮아진 것은 사실”이라면서 “다만 최근 미국이 기대 이상의 소비자물가를 기록함에 따라 금리 인하시기가 둔화할 것이라는 관측과 당국과 은행의 적정 가계부채 성장을 위한 속도 조절 등 때문에 가계대출 금리가 앞으로도 계속해서 내려갈지는 미지수”라고 설명했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)