.png)

|

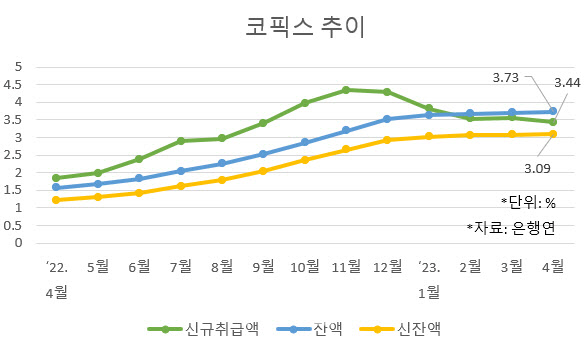

전국은행연합회는 15일 4월 기준 신규취급액 기준 코픽스가 3.44%로 전월대비 0.12%포인트 하락했다고 공시했다. 기준금리(3.50%)보다 더 낮은 수준이다. 코픽스는 국내 8개 은행인 농협·신한·우리·SC제일·하나·기업·국민·한국씨티은행이 조달한 자금의 가중평균금리를 말한다. 은행은 예금을 유치하거나 은행채를 발행해 자금을 조달하는데 여기에 들어가는 비용을 기준으로 삼는 것이다.

정기예금·정기적금·상호부금·주택부금·양도성예금증서(CD)·환매조건부채권매도·표지어음매출·금융채(후순위채·전환사채 제외) 8개 수신상품이 산정 대상이다.

한달 동안 새로 취급한 수신상품 금액의 가중평균금리인 신규 코픽스는 지난해 11월 4.34%까지 올랐다가 12월 4.29%, 올해 1월 3.82%, 2월 3.53%으로 지속 하락세를 보였다. 3월(3.56%)에는 전월대비 0.03%포인트 올라 반등했지만 지난달 다시 하락 전환했다. 지표 자체만 놓고 보면 지난해 9월(3.40%) 이후 7개월만에 가장 낮은 수준이다.

수신상품 잔액의 가중평균금리인 잔액 기준 코픽스는 3.73%로 전월대비 0.02%포인트 상승했다. 잔액 코픽스는 지난 2021년 9월부터 꾸준히 오름세를 유지하고 있다. 신잔액 기준 코픽스는 한달 전보다 0.01%포인트 오른 3.90%다. 신잔액이란 기존 수신상품에 기타 예수금, 기타 차입금, 결제성자금 등을 추가해 대상월말 보유한 자금 잔액의 가중평균금리를 말한다.

코픽스가 다시 하락함에 따라 대출금리도 추가 인하 여지가 생겼다. 국내 주요 은행들은 코픽스를 기준으로 삼아 대출금리를 정하고 있기 때문이다.

이날 기준 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 주택담보대출 6개월 변동금리는 4.02~5.916%로 집계됐다. 이중 금융채를 기반으로 하는 신한·하나은행 등을 제외한 일부 시중은행과 지방은행들은 대출금리 인하에 나설 예정이다.

국민은행의 경우 주담대 변동금리를 15일 4.09~5.49%에서 16일 3.97~5.37%로 0.12%포인트 낮출 계획이다. 우리은행도 같은 기간 주담대 변동금리가 4.45~5.65%에서 4.33~5.53%로 0.12%포인트 내려간다.

|

대출금리에 큰 영향을 미치는 시장금리도 우하향 추세를 보이고 있다. 금융투자협회 채권정보센터에 따르면 은행채(무보증·AAA) 3년물 평가사 평균 금리는 12일 기준 3.751%로 4%를 넘던 올해 초보다 크게 내려왔다. 대출금리가 내려가게 되면 그만큼 대출 수요는 늘어날 것으로 예상된다. 이미 올해 들어 대출금리가 꾸준히 내려가면서 가계대출은 다시 증가할 조짐이다.

금융위원회에 따르면 4월 중 전금융권(은행+제2금융권)의 가계대출은 전월대비 2000억원 증가했다. 특히 은행권 주담대만 한달새 2조8000억원 불었다. 이는 특례보금자리론 등 정책자금이 투입된 대출 상품이 인기를 끈 영향도 있지만 대출금리가 적정 수준으로 낮아지면 대출을 받겠다는 대기자는 얼마든지 있다는 의미로도 풀이된다.

실제 한국부동산원 부동산통계정보시스템을 보면 전국 주택 거래량은 지난해 12월 7만787동에서 올해 1월 5만228동까지 줄었다가 2월 7만7490동, 3월 7만7199동으로 증가하고 있다. 전국 아파트 매매 거래량도 올해 1월 1만7841가구에서 3월 3만8926가구로 두 배 이상 늘었다.

대출이 증가하면 그만큼 부실 위험도 커지게 된다. 4대 은행의 경영 공시에 따르면 올해 1분기 연체율은 0.20~0.28%로 지난해 1분기 0.16~0.21%에 비해 상승했다. 신한·우리은행은 0.28%로 1년 전보다 각각 0.07%포인트, 0.09%포인트 상승했고 국민은행(0.20%) 0.08%포인트, 하나은행(0.23%) 0.07%포인트 각각 올랐다.

금융당국은 은행 연체율이 아직 관리 가능하다고 보고 있다. 이복현 금융감독원장은 지난 9일 싱가포르 투자설명회(IR)에 나서 “최근 금리상승의 영향으로 가계대출 연체율이 다소 올랐으나 우려할 만한 수준은 아니다”고 밝히기도 했다.

한편 코픽스는 신규 기준이 빠르게 내리는 반면 잔액·신잔액 기준은 아직 상승세여서 대출 상품을 선택할 때 소비자의 신중한 판단이 요구된다.

은행연 관계자는 “신규 코픽스는 신규 조달 자금 대상으로 산출해 상대적으로 시장금리 변동히 신속 반영된다”며 “코픽스 연동 대출을 받으려면 코픽스 특징을 충분히 이해할 필요가 있다”고 조언했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)