.png)

|

롯데케미칼은 지난 2022년부터 업황 악화에 따른 실적 부진을 이어가고 있다. 당시 인플레이션으로 인한 수요 위축, 중국 중심의 증설 확대 등으로 공급과잉이 심화한 데다 러시아-우크라이나 사태로 주원료인 납사 가격이 급등하면서 원가 부담이 확대되면서다.

재무안정성 저하도 이어졌다. 원재료 및 제품 가격 상승으로 인한 운전자본투자가 증가했고, 롯데에너지머티리얼즈 지분 인수와 설비투자 확대 등으로 자금 지출이 커져 차입금이 늘었다. 실제로 롯데케미칼의 총차입금은 2021년 3조5479억원에서 2022년 6조1679억원, 2023년 9조8278억원으로 나타났다. 올해 1분기에는 10조원을 넘기며 2021년 대비 2배 이상 급증했다.

올해 1분기 말 기준 롯데케미칼의 부채비율은 41.87%, 차입금의존도는 15.61%로 집계됐다. 통상 안정적 기업의 기준으로 여겨지는 부채비율 200%, 차입금의존도 30% 이하를 동시에 충족하기 때문에 차입 확대가 당장의 재무위기로 이어질 가능성은 높지 않은 것으로 관측된다.

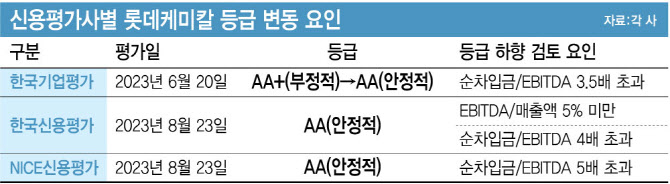

다만 신용등급 추가 하락 가능성은 여전하다. 국내 신용평가 3사는 지난해 롯데케미칼의 신용등급을 ‘AA+’에서 ‘AA’로 하향 조정했다. 현재 국내 신평사들의 등급 하향 트리거를 모두 충족해 ‘AA-’로 내려갈 가능성도 크다

신평사들은 일제히 순차입금/상각전영업이익(EBITDA) 지표를 등급 하향 검토 요인으로 제시했다. 올해 1분기 말 기준 해당 지표는 37배까지 급증했다. 한국기업평가는 3.5배 초과, 한국신용평가는 4배 초과, NICE(나이스)신용평가는 5배 초과로 각 사별로 차이는 존재하지만, 하향 변동 요건에 충족한 상태다.

롯데케미칼은 이차전지 소재 관련 투자와 국내외 기존 석유화학 사업 정리 등 사업구조 효율화를 위한 사업 재편을 추진하고 있다. 2025년까지 총투자금 39억달러의 인도네시아 나프타분해설비(NCC) 등 라인(LINE) 프로젝트 증설 계획도 속도 조절 가능성이 제기된다.

유준위 한기평 연구원은 “2025년까지 라인투자를 비롯한 투자 계획이 이어지면서 자금 부담이 발생할 것”이라며 “기본 시나리오의 경우 투자에 소요되는 자금의 상당 부분을 영업현금창출, 대여금 회수, 지분 매각 등으로 자체 충당하며 재무안정성을 제어함으로써 신용도 유지가 가능하겠지만, 워스트 시나리오는 투자 부담을 자체 대응하지 못해 신용등급 하방 압력이 커질 것”이라고 설명했다.