골드만, ‘중립’→‘매수’·목표가 67→74달러 “올해 주가 약세로 매력적인 진입 구간 도달” 투자 확대가 지속 가능한 매출 성장 촉진할 것

[이데일리 유재희 기자] 온라인 쇼핑(전자상거래) 플랫폼 운영 기업 쇼피파이(SHOP)에 대해 매력적인 진입 구간(매수 시점)에 도달했다는 평가가 나왔다. 투자 확대에 따른 비용 부담·마진 우려가 제기되고 있지만, 궁극적으로 지속 가능한 매출 성장을 촉진할 것이란 이유에서다.

22일(현지시간) 미국의 경제전문매체 CNBC에 따르면 골드만삭스의 가브리엘라 보르헤스 애널리스트는 쇼피파이에 대한 투자의견을 종전 ‘중립’에서 ‘매수’로 상향 조정하고 목표주가도 67달러에서 74달러로 10% 올렸다. 이날 쇼피파이 주가는 이 보고서 영향 등으로 전일대비 3% 오른 58.7달러에 마감했는데 26% 더 오를 수 있다는 얘기다.

쇼피파이는 2004년 설립된 온라인 쇼핑 플랫폼이다. 지난 8일 장 마감 후 1분기 실적을 공개했는데 매출액은 23% 증가한 19억달러로 예상치 18억3000만달러를 웃돌았다. 조정 주당순이익(EPS)도 0.20달러로 예상치 0.17달러를 상회했다.

하지만 쇼피파이는 물류 사업 매각 등이 2분기 성장에 부담을 줄 것이라며 매출 성장률 가이던스를 10% 초반대로 제시했다. 월가에서는 19% 성장을 예상했던 만큼 성장 모멘텀에 대한 신뢰가 흔들리는 계기가 됐다. 이에 따라 월가에선 줄줄이 목표주가를 낮췄고 당시 골드만삭스도 이에 동참한 바 있다. 하지만, 2주도 채 안 돼 낙관론으로 돌아선 것.

가브리엘라 보르헤스는 “쇼피파이의 투자 주기에 따라 대규모 투자가 이루어지는 것과 관련해 시장에서는 소비자 지출이 위축되는 국면인 데다 비용지출 증가, 마진에 대한 우려가 커지며 약세가 이어지고 있다”며 “이에 따라 매력적인 진입점에 도달했다”고 평가했다. 지금은 하락을 사야 할 때란 얘기다. 쇼피파이 주가는 지난해 124% 급등했지만 올 들어 25% 하락하며 시장수익률을 크게 밑돌고 있다.

그는 쇼피파이의 투자는 B2B(기업과 기업간 비즈니스) 및 글로벌 시장에서 성장으로 이어질 것으로 기대했다. 가브리엘라 보르헤스는 “쇼피파이는 장기적으로 변화를 주도할 수 있는(성과를 낼 수 있는) 지역에 대해 대규모 투자를 지속하고 있다”며 “전자상거래 주기 전반에 걸쳐 관련 소프트웨어의 점유율이 계속 상승하는 등 기술력을 보유하고 있는 만큼 대규모 투자는 지속 가능한 매출 성장을 촉진할 것”이라고 강조했다.

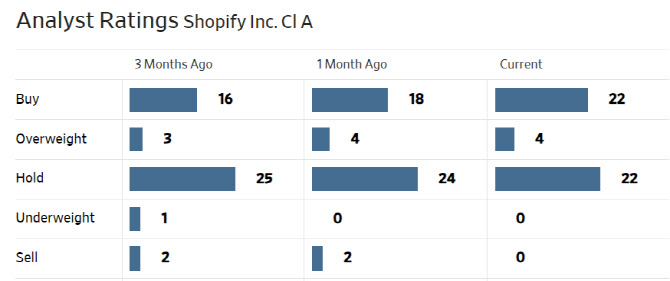

한편 월가에서 쇼피파이에 대해 투자의견을 제시한 애널리스트는 총 48명으로 이 중 26명(54%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 76.91달러로 이날 종가보다 31% 높다.

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[단독]내년 종부세 ‘최대 3배' 뛴다…고가아파트·다주택자 정조준](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072801548t.jpg)

![‘천당에서 지옥으로' 李대통령 뒤흔드는 코스피[이슈 현미경]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072801325t.jpg)