.png)

|

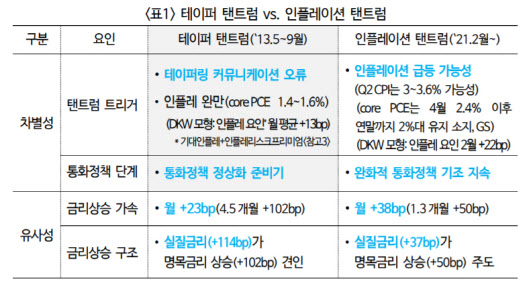

테이퍼 텐트럼은 테이퍼링(Tapering·자산매입 축소)에 따른 시장 충격에 투자자들이 갑작스럽게 자금을 회수하고 신흥국 통화가치, 증시가 급락하는 등 발작을 일으키는 것을 의미한다. 국금센터는 보고서를 통해 “연준이 새로운 정책목표와 시장인식 간의 조절에 실패하면 국채시장 심도 저하 등과 맞물려 금리 변동성은 더욱 확대할 우려가 있다”고 말했다.

올해 들어 시장 벤치마크 역할을 하는 미 국채 10년물 금리는 올해 초 1% 미만에서 최근 1.6% 웃돌 정도로 급등했다. 지난달 25일 0.15%포인트 넘게 급등하면서 연 1.5%를 넘어섰다. 지난 8일엔 종가기준으로 금리가 1.6%선까지 뛰었다가 1.5% 초중반대를 등락하고 있다. 경기회복 국면인 리플레이션 상황에서 금리 상승 속도가 빨라지고 원인이 기대인플레이션에서 실질금리로 바뀌어 갔다는 점은 8년 전 테이퍼 탠트럼 시기와 유사하다. 리플레이션은 디플레이션(물가 하락에 따른 경기침체)을 벗어나 심한 인플레이션 단계가 아닌 어느 정도 물가가 오르도록 해 경기회복을 도모하는 것을 의미한다.

|

김성택·홍서희·황원정 연구원은 이에 대해 “지난 1월까지는 미국의 경기회복 가속 전망에 따른 기대 인플레이션율(BEI) 상승이 금리상승을 주도했지만 2월 이후 연준의 통화정책 전환 가능성을 반영하며 실질금리가 명목금리(국채 10년물 금리) 상승을 견인했다”고 분석했다.

앞으로도 연준이 완화기조를 강조한다고 할지라도 물가, 성장 지표에 따라서는 긴축전환을 강요받을 수밖에 없다는 우려가 지속적으로 시장에 반영할 것으로 보인다. 대표적인 실질금리 지표인 10년 만기 미국 물가연동국채(TIPS) 금리는 올해 초 -1%에서 지난 8일(현지시간) -0.62%까지 올랐다.

국금센터는 “제롬 파월 연준 의장의 언급처럼 최대고용 달성, 인플레 2% 도달, 상당기간 인플레 2%대 유지 등의 조건을 충족할 때까지 완화적 통화정책 기조 유지를 유지할 것으로 예상한다”며 “1월까지와 같이 기대 인플레 상향에 따른 금리상승은 일정 수준까지는 안정하겠지만 실질금리 상승에 따른 금융 여건이 악화하면 신속히 대응할 것”이라고 내다봤다.

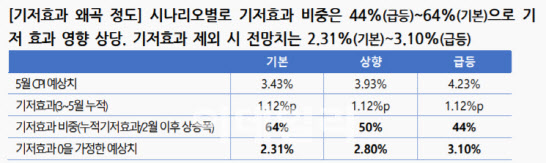

국금센터는 미국 인플레이션 가능성을 시나리오별로 분석한 ‘美 4·5월 인플레이션 스파이크(Inflation Spike) 가능성 점검’ 보고서에서 “1년 전 물가 급락에 따른 기저효과와 과잉저축, 팬데믹 조기종식에 따른 폭발적 수요, 공급 측면에서의 물가 상승 등을 가정하면 소비자물가지수(CPI)상승률이 일시적으로 4%를 웃도는 인플레이션 스파이크도 배제할 수 없다”고 내다봤다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)