[이데일리 유재희 기자] 세계 1위 리튬 생산업체 앨버말(ALB)에 대해 글로벌 리튬 시장의 어려움이 당분간 지속될 것이라며 실적 부진이 내년까지 이어질 것이란 경고가 나왔다. 1년 새 70% 가까운 주가 급락세를 기록한 만큼 바닥 기대감을 드러내는 투자자들이 많지만 더 인내해야 할 것으로 보인다.

5일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 파이퍼샌들러의 찰스 네베르트 애널리스트는 앨버말에 대한 투자의견을 종전 ‘중립’에서 ‘시장수익률 하회’로 하향 조정했다. 매도하란 얘기다. 목표주가는 140달러에서 128달러로 9% 낮췄다. 다만 찰스 네베르트는 지난 8월 말까지만 해도 275달러의 목표주가를 유지했다. 3개월 새 목표주가를 반 토막 낸 것.

앨버말은 1993년 설립된 특수화학 제품 제조사로 세계에서 가장 많은 리튬을 생산하고 있다. 전체 매출의 69%가 리튬에서 발생한다. 리튬은 전기차에 사용되는 리튬이온 배터리의 핵심 원료다.

올 들어 글로벌 리튬 가격 하락이 본격화되면서 앨버말도 어려움을 겪고 있다. 지난달 1일 공개한 3분기 실적을 보면 매출액은 전년대비 10% 증가한 23억1000억달러로 시장예상치 25억3000만달러를 밑돌았고 조정 주당순이익(EPS)은 63.5% 급감한 2.74달러에 그쳤다. 예상치 3.79달러를 크게 밑도는 ‘어닝 쇼크’였다. 리튬 가격 하락으로 수익성 악화는 예견됐지만 그 강도가 심각했던 셈이다.

리튬 가격(런던 금속거래소 LME 기준)은 지난해 초까지만 해도 미터톤당 7000달러 수준에 그쳤지만 연말 8만5000달러까지 치솟았다. 전기차 판매가 급증하면서 리튬 수요가 폭증한 영향이다. 하지만 리튬 가격 급등으로 리튬 생산은 급증한 반면 배터리 제조사 등이 신규 구매를 축소하고 기존 재고를 활용하면서 가격이 하락세로 돌아섰다. 최근 리튬가격은 2만달러도 무너진 상황이다. 여기에 전기차 판매 증가율이 둔화되고 있는 것도 부담으로 작용하고 있다.

찰스 네베르트는 “글로벌 리튬시장이 심각하게 악화되고 있다”며 “중국의 탄산리튬 가격이 4분기에만 50% 하락했다”고 설명했다. 이어 “공급 과잉 등 현재의 상황이 적어도 향후 몇 분기 동안 지속될 가능성이 커 가격 반등이 어려워 보인다”고 전망했다.

리튬 가격 하락세는 결국 앨버말 실적 부진으로 이어질 것이란 분석이다. 찰스 네베르트는 “리튬 제품에 대한 계약 구조를 고려할 때 4분기에 상당한 매출 및 EPS 감소를 경험하게 될 것”이라며 “실적 부진이 내년까지도 지속될 수 있다”고 판단했다. 이에 따라 향후 실적 가이던스와 월가 전망치가 하향 조정될 가능성이 크다는 분석이다.

실제 월가에서도 앨버말에 대한 투자의견 및 목표가 하향이 잇따르고 있는 상황이다.

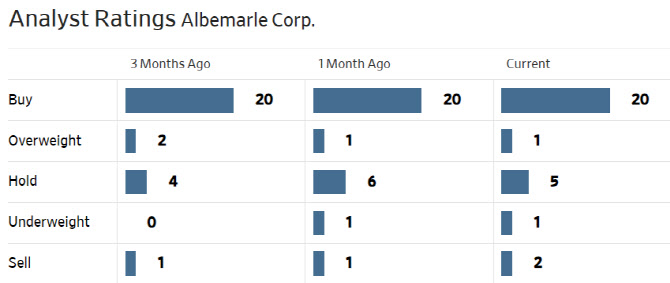

한편 월가에서 앨버말에 대해 투자의견을 제시한 애널리스트 29명 중 21명(72.4%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 투자의견 컨센서스는 ‘비중확대’다. 평균 목표주가는 184.04달러로 이날 종가(113.26달러)보다 62.5% 높다. 최고가 308달러, 최저가는 90달러로 편차가 큰 편이다.

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

.png)