.png)

다음카카오의 2분기 매출액은 지난해 같은 기간보다 0.6% 늘어난 2265억원, 영업이익은 81.6% 줄어든 114억원을 기록했다. 이는 시장 컨센서스 보다 매출액은 9.5%, 영업이익은 75.8%를 밑돈 수준이다.

|

2분기 실적 집계만 보면 다음카카오의 미래는 불투명하지만 증권가의 분위기는 그리 어둡지만은 않다. 기존 PC인터넷 중심 사업에서 모바일을 통한 온오프라인 연계·핀테크 기업으로의 변신 가능성을 높게 내다보고 있기 때문이다. 하반기까지는 실적 개선이 어렵지만 내년부터는 신사업에 대한 성과가 나타날 수 있을 것으로 보고 있다.

우선 미래 성장산업인 핀테크에 다음카카오가 적극적이다. 모바일결제수단인 ‘카카오페이’와 모바일송금서비스 ‘뱅크월렛카카오’, 한국금융지주와의 인터넷전문은행 설립 추진 등을 진행하고 있다. 특히 인터넷전문은행의 경우 다음카카오 측은 궁극적으로 다음카카오가 1대 주주가 될 것이라고 밝혔다.

또 온·오프라인연계서비스(O2O·Online to Offline)도 긍정적이다. 아직 ‘카카오택시’가 수익으로 바로 연결되진 않지만 하반기 고급택시 유료서비스를 시작하면 바로 수익이 날 수 있다.

이창영 유안타증권 연구원은 “중소업체인 택시회사가 개별적 차원에서 다수에게 직접 하기 어려운 서비스인 택시호출이나 결제, 차량번호 인증 등을 카카오 플랫폼을 통해 할 수 있기 때문에 서비스의 신뢰가 높아진다”며 “향후 서비스가 활성화될 수 있다”고 평가했다.

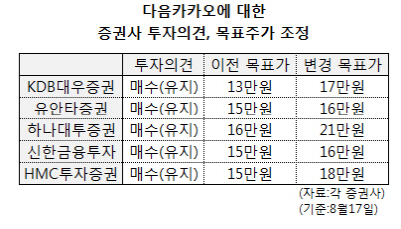

이에 증권사들은 다음카카오의 목표주가를 높이기도 했다. 황성진 HMC투자증권 연구원은 “단기 실적 부진보다는 장기 성장성에 주목해야 할 시점”이라며 “본격적인 수익창출 시기인 2016년을 기준년도로 변경하고 목표주가는 18만원으로 높인다”고 말했다.

황승택 하나대투증권 연구원은 “‘카카오TV’, ‘카카오채널’, ‘카카오샵검색’ 등을 통해 광고매출이 증가할 수 있을 것으로 예상하고 ‘카카오타임쿠폰’, ‘카카오오더’ 등 새로 출시되는 서비스도 광고와 수수료 등 수익모델을 확보하고 있어 실적이 개선될 것으로 기대한다”고 분석했다.

▶ 관련기사 ◀

☞다음카카오, 차익실현 후 투자기회 재탐색 시점…‘보유’-삼성

☞다음카카오 인터넷은행에 국민銀 합류..'카카오뱅크' 컨소 구성

☞실적 개선 칼 뽑은 카카오게임하기, 4분기 웹보드 입점 시작

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)