.png)

|

[이데일리 김정남 기자] 문재인정부의 대출 규제 약발이 먹힌 걸까. 주택담보대출(주담대)를 중심으로 가계부채 증가율이 3년 만에 최저치로 떨어졌다.

다만 주택대출을 조이자 반대로 신용대출은 증가하는 ‘풍선효과’도 동시에 나타났다. 가계부채의 질(質) 측면에서 주의가 필요하다는 관측도 일각에서 나온다.

文정부의 주택대출 규제 효과

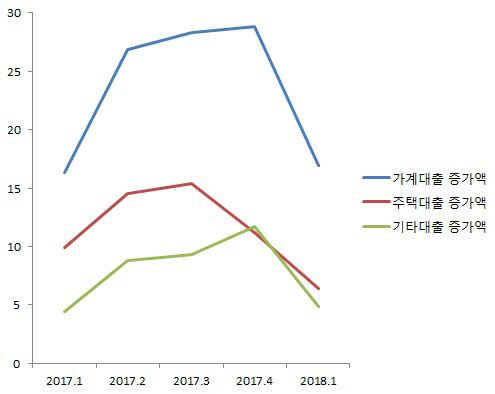

23일 한국은행이 내놓은 가계신용 잠정치를 보면, 올해 1분기(1~3월) 가계신용은 1468조원으로 전기 말(1450조8000억원) 대비 17조2000억원 증가했다. 한 달에 5조~6조원 꼴이다.

가계신용은 우리나라 가계부채 통계의 대표 격이다. 예금은행을 비롯해 상호저축은행, 신용협동조합, 상호금융, 새마을금고, 신탁·우체국예금, 생명보험사, 손해보험사, 공무원연금관리공단, 카드사, 할부사, 증권사, 대부사업자 등 국내 모든 금융기관의 가계대출을 망라한 것이다.

문재인정부 들어 가계신용 증가 폭은 줄고 있다. 1분기 중 가계신용 증가율은 8.0%. 2015년 1분기(7.4%) 이후 3년 만에 가장 낮은 수치다.

가계신용은 박근혜정부의 정책 영향에 2015년 3분기~지난해 2분기 2년간 분기 증가율이 두자릿수를 상회했다. 그러다가 문재인정부 출범 직후인 지난해 3분기 9.5%로 하락하더니, 지난해 4분기와 올해 1분기 들어 8% 초반대까지 내려앉았다. 이는 가계대출 급등기 이전 과거 10년(2005~2014년) 평균 증가율(8.2%)를 하회하는 것이다.

2012~2014년 당시 5~6%대 증가율보다는 높지만, 정부의 전방위적인 주담대 조이기에 대출 오름세가 한풀 꺾였다는 해석이 가능하다.

전(全)금융권 통틀어 주담대 증가 폭은 감소했다. 1분기 예금은행(4조6000억원), 비은행예급취급기관(-5000억원), 주택금융공사·주택도시기금(2조3000억원)의 주담대 증가액은 총 6조4000억원으로 집계됐다. 지난해 같은 기간(9조9000억원)보다 3조5000억원 줄어든 것이다.

문소상 한은 금융통계팀장은 “예금은행 주담대는 정부의 가계부채 대책 등으로 둔화했다”며 “비은행도 리스크 관리를 강화하며 감소했다”고 설명했다.

이는 1분기 중 다주택자 양도세 중과 시행(올해 4월)을 앞두고 주택 거래가 활발했음에도 나타난 결과여서 주목된다. 1분기 중 주택매매 거래량은 23만3000호로, 전년 동기(19만9000호) 대비 증가했다. 추후 주담대 규모는 더 감소할 가능성이 있어 보인다.

|

신용대출 증가 ‘풍선효과’ 주목

그렇다고 가계부채 리스크가 사라진 건 아니다. 오히려 ‘더 위험한’ 신용대출이 늘고 있다. 문재인정부가 가계부채 리스크의 ‘몸통’인 주담대를 억제하자, 신용대출로 관련 수요가 몰려간 것이다. 이른바 풍선효과다.

1분기 중 기타대출은 예금은행(3조6000억원)과 비은행(1조3000억원)을 더해 4조9000억원 늘었다. 지난해 1분기(3조5000억원)보다 1조4000억원 증가한 수치다. 기타대출은 신용대출, 마이너스통장대출, 상업용부동산담보대출(상가·오피스텔 등), 예·적금담보대출, 주식담보대출 등을 말한다. 대부분 신용대출과 마이너스통장대출이라고 보면 된다.

한은 관계자는 “주택 거래량이 늘었는데 주담대 문턱은 높아진 만큼 부동산 부대비용을 신용대출로 충당한 것으로 보인다”고 말했다.

주담대는 신용대출에 비해 리스크가 작다. 담보를 잡고 금리도 낮아서다. 신용대출이 급증할 경우 또다른 형태의 가계부채 리스크가 발생할 가능성을 배제할 수 없다.