바클레이즈, ‘비중유지’→‘비중확대’·목표가 120→135달러 마카오 사업의 빠른 개선...연내 팬데믹 이전 수준 회복 라스베이거스 사업의 견고한 성장세

[이데일리 유재희 기자] [이데일리 유재희 기자] 카지노 및 리조트 그룹 윈리조트(WYNN)에 대해 마카오 시장의 회복이 본격화되고 있는 만큼 상승 랠리는 이제 시작이라는 평가가 나왔다. 올 들어 30% 넘게 올랐지만 더 오를 수 있다는 분석이다.

17일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 바클레이즈의 브란트 몬투르 애널리스트는 윈리조트에 대한 투자의견을 종전 ‘비중유지’에서 ‘비중확대’로 상향조정하고 목표주가도 120달러에서 135달러로 높였다. 이날 윈리조트 주가는 이 보고서 효과로 전일대비 6% 오른 108.9달러를 기록했다. 이날 급등에도 불구하고 브란트 몬투르의 분석대로라면 앞으로 24% 더 오를 수 있다는 얘기다.

윈리조트 주가는 코로나19가 본격화된 2020년부터 지난해까지 매년 마이너스 수익률을 기록했다. 하지만 엔데믹 및 마카오 재개 등을 바탕으로 올 들어 30% 넘는 상승률을 기록 중이다. 특히 1~2월 강력한 상승 탄력을 나타냈다.

윈리조트는 2002년 설립된 카지노 및 리조트 운영 그룹으로 라스베이거스와 마카오, 보스턴 항에서 사업을 영위하고 있다. 리조트와 오프라인 카지노뿐 아니라 자회사를 통해 온라인 도박과 스포츠 베팅 사업도 하고 있다. 작년 기준 매출 비중은 카지노 43.5%, 숙박 및 식음료 43.9%다.

브란트 몬투르는 윈리조트의 마카오사업 부문 회복 속도에 주목했다. 올해 하반기에는 EBITDA(상각전 이익)가 팬데믹 이전인 2019년 수준으로 회복될 것이란 전망이다.

그는 “윈리조트의 1분기 마카오 사업부문 순매출액은 6억달러로 2019년 4분기 이후 최대를 기록했다”며 “조정 EBITDA는 1억5600만달러였는데 이는 2019년의 40% 수준”이라고 분석했다. 작년 1분기 550만달러 손실에서 대규모 흑자로 전환한 데 이어 올 하반기에는 2019년 수준을 완전히 회복할 것이란 설명이다. 그는 “이제 시장의 관심은 팬데믹 이전 성과를 얼마나 더 뛰어넘느냐가 될 것”이라며 “월가의 실적 컨센서스가 상향될 가능성이 큰 상황에서 3월 이후 주가가 횡보하고 있는 만큼 주가 상승을 기대할 수 있다”고 말했다.

특히 마카오는 중국 정부가 관광 및 교통 인프라 개선을 위해 노력하고 있고 팬데믹 기간 중 억눌린 수요 등으로 예상보다 빠르게 회복될 것이란 게 카지노 업계 및 전문가들의 분석이다.

또 다른 중요축인 라스베이거스 사업 부문의 견고한 성과도 주목할 부분이다. 브란트 몬투르는 “높은 물가와 금리, 은행 리스크 등 거시환경이 악화되고 있는 상황에서 4월 역대 최고 수준의 조정EBITDA를 기록했다”며 “윈리조트는 객실요금, 테이블 지출, 슬롯 플레이어 등에서 경쟁 우위가 있다”고 설명했다. 이어 “올해와 내년까지 ‘해외 관광객의 귀환’이라는 모멘텀도 기대되는 만큼 시장이 예상하는 것 이상으로 견고한 실적을 이어갈 것”이라고 전망했다.

이 밖에도 알 마르잔과 두바이에서 복합 리조트를 개발 중인 것도 중장기적으로 긍정적 모멘텀이라고 평가했다.

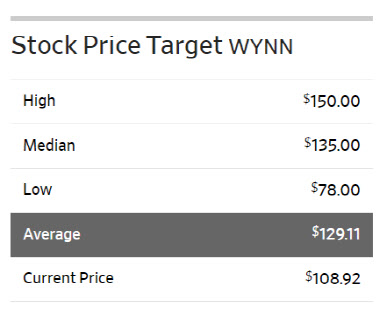

한편 윈리조트에 대해 투자의견을 제시한 월가 애널리스트는 총 17명으로 이중 9명(53%)이 매수 의견을 유지하고 있다. 평균 목표주가는 129.11달러로 이날 종가보다 18.5% 높다.

.png)