.png)

|

자산에 해당하는 차세대 정보시스템 구축원가는 내용연수 기간 동안 감가상각의 방법으로 비용계상해야 한다. 하지만 발생 즉시 전액 당기비용으로 처리해 비용을 과다 계상한 사실이 과세당국에 적발됐다. C기관은 차세대정보시스템의 감가상각범위액을 초과해 당기 비용처리한 금액 수백억원에 대해 국세청으로부터 법인세를 추징당했다.

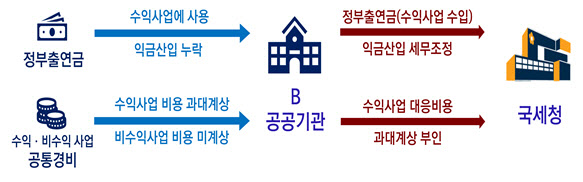

수익사업과 비수익사업을 같이 영위하는 B공공기관은 국가 등으로부터 지원받은 정부출연금을 수익사업에 사용했음에도 법인세 신고를 누락했다. 수익사업과 비수익사업에 공통적으로 사용한 공통비용의 경우에는 법인세법 ‘구분경리’ 규정에 따라 안분 계산해야 한다. 하지만 공통비용 전부를 수익사업 비용으로 계상함으로서 법인세 과소신고한 것이 과세당국에 적발됐다. B기관은 정부출연금에 대한 수익사업 수입 신고누락 수십억원, 수익사업 대응비용 과대계상 수백억원에 대해 국세청으로부터 법인세를 추징당했다.

|

28일 국세청이 최근 5년간 공공기관의 세무 신고오류 유형을 분석한 결과, △충당금등 세무조정 오류 △자본적지출을 당기비용으로 처리 △수수료 수익·소송비용 등 손익귀속시기 차이 △대손요건 불충족 채권의 대손처리 부인 △건설공사 관련 공사진행률 계산 오류 △업무무관가지급금 인정이자 세무조정 누락 △감가상각비 과다상각 등 부당계상 △수익·비수익사업 구분 오류 △자본적 지출을 당기비용 처리 △용역비 과다지급 등 부당행위 계산 부인 △채무면제 및 자산수증이익 계상 누락 △자산 건설자금이자 세무조정 오류 등이 가장 많이 꼽혔다.

국세청은 올해는 신고시 유의사항과 잘못 신고해 추징되는 고유목적 사업준비금·소송비용 손금처리, 업무용 승용차 관련비용 등 사례 2863건의 사전안내 자료를 320개 공공기관에 제공했다.

또한 공공기관이 신고 전에 세무상 불확실성을 해소하기 위해 자산매각, 공제·감면 등 다양한 분야에 걸쳐 상담 요청해 총 331건의 세무쟁점에 대해 상담서비스를 제공했다.

국세청은 “공공기관의 주요 추징 유형이 손익귀속시기 차이, 공사진행률 재계산 등 기업회계와 세무회계와의 차이 또는 세법적용·해석오류 등이 대다수”라며 “이번 교육자료가 공공기관의 법인세 성실신고에 실질적인 도움이 될 것”이라고 기대했다.

국세청은 코로나19로 인한 사회적 거리두기가 완화되면 내년 3월에는 법인세 신고 전 ‘공공기관 신고 간담회’를 개최할 계획이다. 아울러 교육·간담회 과정에서 수집된 새로운 세무쟁점과 세무조사 분석결과를 법인세 신고도움자료에 추가 반영하는 등 공공기관별 맞춤형 신고지원을 지속적으로 확대·개선하기로 했다.

국세청 관계자는 “공공기관에 대한 정기적인 교육이 이루어질 수 있도록 공공기관을 대상으로 납세자 세법 교실을 신규 개설해 보다 심층적인 교육을 실시할 예정”이라고 전했다.

|

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)