.png)

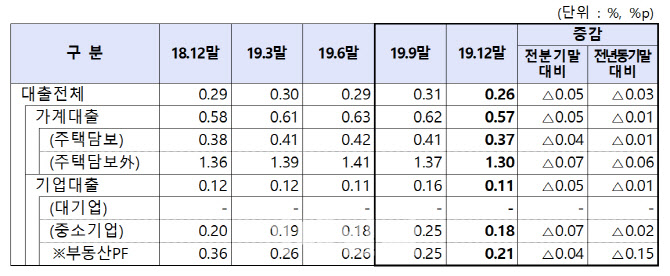

대출채권 연체율은 1개월 이상 원리금을 연체한 비율을 뜻한다. 작년 말 기준 가계대출 연체율은 0.57%로 나타나며 전분기(0.62%)보다 0.05% 낮아졌는데 주택담보를 제외한 신용대출 등의 연체율이 1.30%로 전 분기(1.37%)보다 0.07%나 줄었다. 주택담보대출 연체율 역시 0.37%로 같은 기간 0.04%포인트 줄었다. 기업대출 연체율은 작년 말 기준 0.11%로 2019년 3분기 말(0.16%)보다 0.05% 줄었다.

|

대출채권 잔액이 증가하는 와중에도 부실채권 비율은 하락하는 등 건전성도 나아지는 모습을 보였다. 작년 말 보험사의 부실채권 비율은 0.17%로 2018년 말(0.27%)과 견줘 0.10%포인트, 전분기인 2019년 9월 말(0.19%)보다는 0.02%포인트 줄었다. 부실채권 비율은 고정이하 여신을 총여신으로 나눈 비율인데, 낮을수록 건전성이 좋다.

가계대출에서의 부실채권비율은 0.20%로 나타났다. 주택담보대출 부실채권비율은 0.28%, 주택담보대출을 제외한 대출에서의 부실채권 비율은 0.16%로 집계됐다.

기업대출에서의 부실채권비율은 0.13%로 2018년 말(0.39%)보다 0.26%포인트 줄었다. 대기업 부실채권비율은 0.04%, 중소기업 부실채권비율은 0.19%, 부동산 프로젝트파이낸싱(PF)비율은 0.21%로 각각 나타났다.

금감원은 “연체율 등 건전성에 대한 모니터링을 지속적으로 강화하고 충분한 대손 충당금 적립을 통해 손실 흡수 능력을 강화할 수 있도록 유도하겠다”고 덧붙였다.