.png)

증권 업계 등에 따르면 바이오플러스는 지난해 4분기 매출액 227억원으로 전년 동기 대비 38%, 전 분기 대비 2% 성장할 것으로 전망된다. 영업이익은 91억원으로 예상되는데 이는 전년 같은 기간보다 36%, 전 분기보다 21% 증가한 수치다.

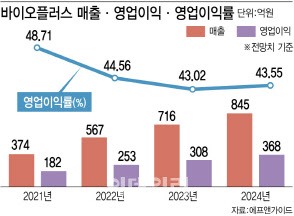

바이오플러스는 지난해 4분기에도 눈에 띄는 성장을 거치면서 지난해 전체적으로 봤을 때도 기록적인 실적이 예상된다. FN가이드는 바이오플러스의 지난해 매출을 716억원으로 예상하고 있으며, 올해는 845억원으로 18% 성장할 것으로 전망했다. 2022년 567억원부터 계산하는 경우 2025년까지 추정되는 연평균성장률(CAGR)은 약 22%다. 이같은 추세가 이어진다면 2025년에는 매출 1000억원 돌파가 가능하다는 계산이 나온다.

|

바이오플러스 성장을 이끄는 품목은 히알루론산(HA) 필러다. 바이오플러스 매출 70% 이상은 필러에서 나오고 있다. 지난해에는 전체 매출액의 74%, 올해 3분기까지는 72%를 차지할 만큼 주요 품목으로 꼽힌다.

HA 필러 제품은 장시간 체내에서 분해되지 않고 효능을 유지시키기 위해 가교제를 사용한다. 일반적으로 필러 업계는 HA 필러 가교제로 BDDE(부탄디올디글리시딜 에테르)를 사용하는데, 바이오플러스는 DVS(디비닐 설폰)를 사용한다. DVS를 가교제로 사용한 필러 제품은 점성과 응집력이 우수해 시술 편의성이 높다는 점이 강점이다.

바이오플러스가 지난해 5월부터 증설에 돌입한 충북 음성 신규 공장은 올해 10월에 완공을 앞두고 있다. 빠르면 올해 신규 공장이 본격 가동될 예정으로, 앞으로 연간 4000만개 이상의 필러 생산이 가능해 매출이 크게 늘어날 것으로 보인다.

아울러 다소 지연되고 있긴 하지만 향후 2년내 중국 전역에서의 필러 제품 판매도 기대감을 높이는 요인이다. 바이오플러스의 필러는 하이난 특별수입허가를 받아 해당 지역에서만 판매 가능한 상황으로, 중국 전역 판매를 위해선 NMPA의 품목허가를 획득해야한다.

바이오플러스는 지난해 말까지 패스트트랙(신속심사) 제도를 통해 필러 제품의 중국 의약품관리국(NMPA) 인허가를 획득할 수 있을 것으로 예상했지만 코로나19 등의 여파가 지속되면서 심사가 지연됐다.

바이오플러스 관계자는 “필러 제품의 중국 허가는 2026년 쯤으로 예상하고 있다”라며 “신규 공장 생산 물량으로 늘어날 중국 수요를 만족시킬 것”이라고 강조했다.

코스메틱 사업부 성장도 기대감

코스메틱 사업부의 폭발적 성장도 실적 증가에 큰 역할을 하고 있다. 최근 피부 미용 산업에서 ‘스킨부스터’ 시장의 성장세가 이어지고 있는 만큼 바이오플러스에게는 기회가 될 전망이다. 스킨(skin)과 부스터(booster)의 합성어인 스킨부스터는 피부 개선에 도움되는 성분을 주사 등으로 피부에 직접 주입하는 시술을 말한다.

실제로 바이오플러스의 전체 매출 중 스킨부스터가 자치하는 비중은 지난해 2분기까지 5% 내외를 유지했지만 3분기에는 15% 수준, 이어 4분기에는 20%까지 늘어났을 것으로 예상된다.

바이오플러스는 기존 판매하고 있던 스킨부스터 ‘Kiara Reju’에 더해 프리미엄 라인업 화장품 브랜드 ‘보닉스’의 중국 진출로 한 단계 더 성장한다는 계획이다. 보닉스는 펩타이드에 AUT 및 MTD 기술을 적용해 유효성분의 피부 흡수를 극대화했다.

바이오플러스는 올해 1분기 중국 현지에서 보닉스의 바이알(vial) 제형을 2등급 의료기기로 허가 획득할 예정이다. 이에 맞춰 올해 중국 현지 공장 준공이 예정돼 있고, GMP 인증을 통해 하반기부터 본격적인 물량을 생산할 수 있도록 준비 중이다.

바이오플러스 관계자는 “이미 샘플 제품 등이 충분히 배포돼 효과와 인지도 측면에서 긍정적인 반응이 이어지고 있다”라며 “본격적인 생산이 이뤄지는 올해 하반기부터는 매출도 크게 늘어날 것”이라고 설명했다.

특히, 바이오플러스는 올해 공장 감가상각비를 크게 반영하지 않아 영업이익 측면에서도 큰 변화 없이 40% 이상의 수준을 유지할 전망이다. 올해 바이오플러스의 예상 영업이익률은 43%로, 2021년 48% 및 2022년 44%와 큰 차이를 보이지 않는다. 이후부터는 중국 진출 등을 통해 매출과 이익을 크게 늘리면서 공장 건설 등에 대한 비용 부담을 완화한다는 방침이다.

바이오플러스 관계자는 “HA 필러를 비롯해 고부가가치 제품 판매로 영업이익률이 상당히 높은 편이며 올해도 40% 이상의 영업이익률은 가능할 것”이라고 말했다.