.png)

|

|

매출 비중은 원유를 탐사·생산한 후 운송, 저장하는 업스트림 부문(27%)과 원유를 정제해 석유제품으로 판매하는 다운스트림 부문(73%)으로 구성돼 있다. 이에 따라 실적 및 주가 측면에서 국제유가에 대한 민감도가 높다.

글로벌 경기 침체와 높은 금리 등으로 원유 수요 감소 및 국제 유가 하락 가능성이 예상됐던 가운데 올해 원유 수요가 공급을 크게 초과할 것이란 전망이 나와 눈길을 끌고 있다.

국제에너지기구(IEA)는 최근 발표한 5월 보고서에서 올해 석유 수요 전망을 상향 조정했다. 세계 하루 평균 석유 수요가 1억200만배럴에 달할 것이란 것. 현재는 석유 수요가 1억배럴에 조금 미치지 못하는 수준인데 하루 수요량이 220만배럴 늘어날 것이란 전망이다. 이는 지난달 수요 증가 전망치 200만배럴에서 20만배럴 상향 조정한 규모다.

국제에너지기구는 “3월 기준 중국의 석유 소비가 일평균 1600만배럴로 사상 최대를 기록했다”며 “중국의 석유 수요가 예상보다 빠르게 증가하는 것을 반영했다”고 설명했다. 이어 “중국이 올해 세계 수요 증가분의 60%를 차지할 것”으로 내다봤다.

산유국들이 감산에 나서고 있는 상황인 것을 고려할 때 석유 부족현상이 심화될 수 있는 상황. 이는 결국 유가 상승으로 이어질 가능성이 크다.

|

그는 셰브론의 강력한 주주환원 정책에도 주목했다. 김 퓨스티어는 “셰브론은 높은 배당수익률을 제공하고 있고 강력한 자사주 매입 프로그램을 유지하고 있다”며 “브렌트유 85달러(현재 77달러 수준)를 기준으로 연간 175억달러 규모의 자사주 매입이 이루어질 것”이라고 말했다. 셰브론은 지속적으로 배당금을 인상하는 기업으로도 잘 알려져 있다. 작년 기준 배당수익률은 연 3.63%에 달했다.

밸류에이션 매력도 투자 포인트다. 그는 “경쟁사 엑손모빌과 주가현금흐름(P/CF)비율을 비교하면 3년래 최저 수준까지 낮아졌다”고 설명했다.

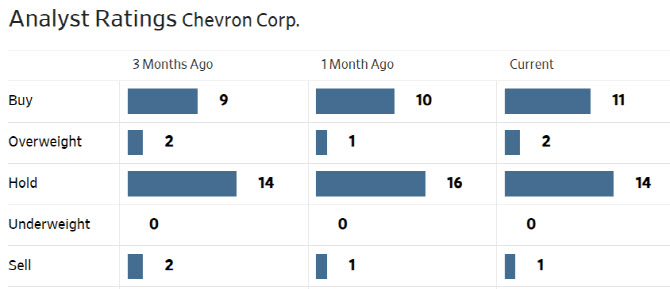

한편 셰브론에 대해 투자의견을 제시한 월가 애널리스트는 총 28명으로 이중 13명(46.4%)은 매수(비중확대 및 시장수익률 상회) 의견을 유지하고 있다. 평균 목표주가는 188.09달러로 이날 종가보다 20% 높다.

|