모건스탠리, ‘비중유지’ 복원·목표가 12달러 제시 작년 11월 평가 ‘철회’...“주가 1달러 가거나 40달러 가거나” “최악의 혼란 통과...효율성 강조한 경영전략 낙관” 일각에선 ‘비관론’ 여전...비용절감 통한 흑자전환 “글쎄”

[이데일리 유재희 기자] 온라인 중고차 거래 플랫폼 기업 카바나(CVNA)에 대한 투자의견을 철회했던 월가의 한 스타 애널리스트가 6개월 만에 분석을 재개했다. 최악의 상황을 통과한데다 경영진 능력에 대한 신뢰가 깊어졌다는 이유에서다.

16일(현지시간) 미국의 경제전문매체 CNBC에 따르면 모건스탠리의 아담 조나스 애널리스트는 카바나에 대한 투자의견 ‘비중유지’를 복원하면서 목표주가 12달러를 제시했다. 이날 카바나 주가는 전일대비 8.5% 급락한 10.6달러를 기록했다. 아담 조나스는 당초 추가 상승 여력은 제한적일 것으로 봤지만 이날 주가 급락 탓에 13%가량 여유가 생겼다.

아담 조나스는 작년 3월만 하더라도 카바나에 대한 목표가 430달러를 제시한 바 있다. 하지만 코로나 엔데믹과 함께 카바나가 고꾸라지자 몇 차례 목표가 하향 조정을 통해 지난해 11월 68달러까지 낮춘 바 있다. 그러다 “카바나 주가(당시 8~9달러 수준)는 최악의 경우 1달러, 최상의 시나리오에선 40달러까지 오를 수 있다”며 지금은 투자의견을 제시하는 게 의미없다며 기존 의견을 철회했다. 당시 투자자들 사이에선 무책임하고 분석가로서의 자질이 부족하다는 비난을 받기도 했다.

아담 조나스가 6개월 만에 다시 평가 보고서를 낸 이유는 카바나가 최악의 혼란기를 통과했다고 판단했기 때문이다. 그는 “여전히 변동성이 커질 수 있는 상황이지만 중고차 시장이 최악의 혼란을 통과한 만큼 카바나의 가장 큰 리스크 요인 중 하나인 운영 현금의 소진이 완화될 것으로 판단했다”며 “어려운 환경 속에서 경영진이 잘 대응해온 만큼 신뢰가 향상됐다”고 설명했다.

카바나 경영진의 비즈니스 전략 변화도 긍정적으로 평가했다. 그는 “카바나는 성장전략에 우선순위를 두기 전 조정 EBITDA(상각전 이익) 흑자 전환 및 대당 마진(GPU) 개선에 집중하겠다는 뜻을 명확히 했다”며 “이 영향으로 시장의 매출 컨센서스는 하향 조정됐지만 효율적으로 잘 운영되는 작은 기업으로의 전환을 긍정적으로 평가한다”고 강조했다.

아담 조나스는 특히 카바나가 비용 절감 목표를 잘 수행하고 있다는 점을 높이 평가했다. 이것이 터닝 포인트라는 것. 그는 “카바나는 작년 4분기 주주 서한을 통해 상반기 말까지 1억달러의 판관비 절감 계획을 밝혔는데 이미 1분기에 1억1900만달러 판관비 절감에 성공했다”며 “계획보다 한 분기 빠르게 목표를 달성했다는 점에 주목했다”고 설명했다.

반면 월가에서는 여전히 신중론이 우세하다. 일단 지난해부터 이어져 온 중고차 가격 상승세가 최근 하락세로 돌아선데다 신차 가격이 하락(신차 평균가격 3개월 연속 하락세)하면서 신차에 대한 수요가 높아질 수 있다는 점에서 카바나에 불리한 환경이라는 분석이다. 또 EBITDA 개선이 사업 확장의 결과가 아닌 비용 절감에 따른 결과라면 한계가 있다는 지적이다. 마케팅 및 인센티브 등 비용을 축소한 데 따른 비즈니스 영향은 시차를 두고 드러날 수 있다는 이유에서다.

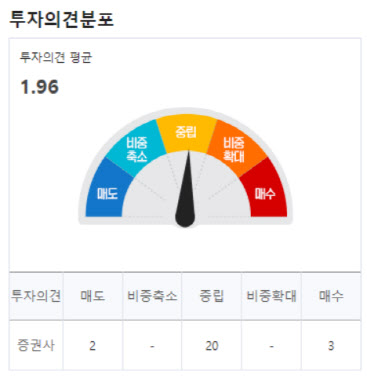

실제 카바나에 대해 투자의견을 제시한 월가 애널리스트 총 26명 중 매수 의견은 3명(11.5%)에 그친다. 평균 목표주가는 11.94달러로 이날 종가보다 12.6% 높다. 카바나 주가는 올 들어 127% 급등한 상황이다.

![[단독]잇단 사고에 생산중단 초강수…HD현대重, 사흘간 사업장 '셧다운'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700824t.jpg)

![[단독]“제작비 80억 들고 잠적”…유니켐 사업부 대표 횡령 파문](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072700999t.1264x.0.png)