.png)

|

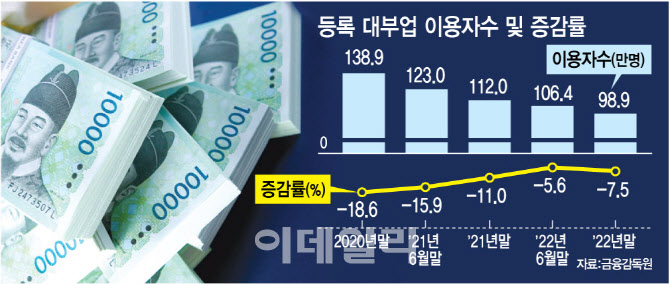

최근 3개년 대부 이용자수만 봐도 2020년말 138만9000명에서 2021년말 112만명, 지난해 말 98만9000명으로 3년새 40만명 29%가 줄었다. 반기 기준 이용자수 감소폭도 2020년말 18만6000명에서 점차 감소하는 추세였다가 지난해 하반기 7만5000명으로 직전반기 5만6000명에서 다시 확대됐다.

당국은 대부 이용자수 감소는 자산 100억원 이상 대형 대부업자의 개인 신용대출 감소 때문이라고 설명했다. 리드코프(1만6000명↓)와 아프로(1만명↓)에서 각각 1만명 이상이 감소했고 일본계 대부업자인 산와머니도 영업중단으로 1만1000명 줄었다.

최고금리가 연 24%에서 20%로 급속도로 떨어진 상황에서 수익성이 나빠진 대형 대부업자가 위험한 신용대출을 꺼리고 안전한 담보대출만 취급하기 때문으로 풀이된다. 지난해 12월말 대출잔액 중 신용대출은 6조 9630억원(43.9%), 담보대출은 8조 9048억원(56.1%)으로 6월말에 비해 신용대출은 3646억원 5.0% 줄고 담보대출은 3560억원, 4.2% 늘었다. 담보대출 비중은 2021년말 52%로 처음으로 절반을 넘은 후 계속 커지고 있다.

대부업 이용자의 평균 대출금리는 14.1%로 6월보다 0.1%포인트(p) 상승했다. 대부업자의 연체율도 원리금 연체 30일 이상 기준으로 7.3%로 1.3%p 뛰었다. 금감원 관계자는 “대부 이용자수 감소 및 연체율 상승 등을 볼 때 저신용층의 대부업 시장 소외 및 대부업자의 불법 추심행위가 증가할 가능성이 있다”고 말했다.

이에 따라 금융당국은 대부업권의 저신용층 신용공급에 대한 면밀한 모니터링 및 서민금융 우수대부업자 제도 내실화를 추진할 계획이다. 대부업자의 추심업무 운영실태 점검과 정책 서민금융상품 홍보 강화도 추진할 예정이다.

문제는 대부업 지원 제도인 우수 대부업자 효과가 크지 않다는 점이다. 우수 대부업자는 저신용자 신용대출 실적이 70% 이상인 경우 등 일정 요건을 만족하는 금융위원회 등록 대부업체로 일반 대부업체가 할 수 없는 은행 차입과 온라인 대출중개 플랫폼 입점을 할 수 있다.

대부업 관계자는 “우수대부업자의 은행 차입 실적은 5월말 기준으로 1400억원대로 시행 초기 2000억원 초과 때보다 잔액이 줄어든 상태”라며 “분할 상환을 하는 상황에서 은행의 소극적 태도로 신규 차입이 원활하지 못해 잔액이 줄고 있다”고 말했다.

은행 차입으로 조달한 1400억원대 자금은 같은기간 대부업이 저축은행과 캐피탈에서 총 차입한 금액 3조6000억원의 4% 수준에 그친다. 대부업 은행 차입금 금리는 현재 연 6%수준으로 저축은행 및 캐티탈의 차입 금리 9%보다 3%p 싸긴 하다.

우수 대부업자의 대출중개 플랫폼 입점 효과가 크지 않다는 게 업권 설명이다. 규모가 작은 대출 중계 플랫폼에 일부 대부업체가 입점해 있지만, 카카오페이(377300)와 네이버페이, 토스 등 대형플랫폼에는 아예 입점해 있지 않기 때문이다. 이들 빅3는 대부업 상품 자체를 취급하지 않는다.

대부업 관계자는 “대부업체들은 수지타진이 맞지 않아 신규 신용대출을 하지 않고 있다”며 “최고금리가 올라가거나 은행 차입이 많아져 차입금리가 떨어지거나 둘 중에 하나는 이뤄져야 한다”고 말했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)