.png)

회사원 B씨는 취업하기 전 가입한 실손보험을 계속 유지하고 있다. 현재 직장 단체 실손보험에 가입돼 있으나 나중에 개인 실손보험 가입이 어려울지 모르기 때문이다. 실손보험은 손해가 난 만큼 보장하므로 하나만 있으면 되기 때문에 돈 낭비다.

금융위원회는 실손의료보험 전환·중지 제도를 연내 시행해서 A씨와 B씨 같은 사례를 없애겠다고 7일 밝혔다.

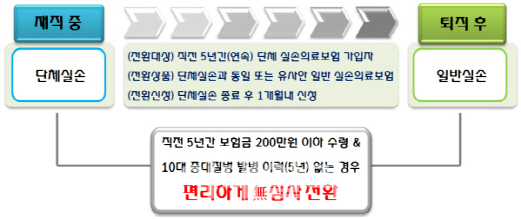

이에 따라 5년 이상 단체 실손보험에 가입한 경우 같은 범위를 보장하는 개인 실손보험으로 전환할 수 있다. 5년 동안 보험금 지급액이 200만원 이하이고 중대 질병 이력이 없으면 전환 심사를 받지 않는다. 단체 실손 보장이 종료하고 1개월 안에 해당 보험사에 전환을 신청하면 된다. 금융위 관계자는 “퇴직 시점과 단체 실손 보장 종료시점이 다를 수 있으니 확인할 필요가 있다”고 말했다. 퇴직한 직장인이라도 단체 실손 보장 기간이 남아 있을 수 있기 때문이다.

|

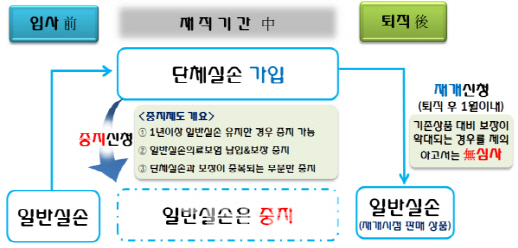

이와 함께 앞으로는 단체 실손에 가입한 경우 개인 실손은 중지할 수 있게 된다. 개인 실손 1년 이상 가입자가 대상이다. 나중에 재개를 신청하면 심사 없이 바로 개인 실손 보장이 시작한다. 퇴직 등으로 단체 실손 보장이 끝나고 1개월 안에 재개 신청해야 한다. 중지와 재개에 횟수 제한은 없다.

|

아울러 개인 실손을 노후실손으로 변경할 때도 무심사로 진행한다. 노후실손은 자기 부담 비중이 높되 보험료가 최대 30% 낮은 상품이다. 개인 실손은 나이가 들수록 보험료가 증가하므로 노령층에게 불리하기 때문에 `갈아타기`를 위해 도입했다. 그러나 상품변경 시 신규가입 심사를 거쳐야 해서 가입이 거절되곤 했다. 금융위는 “의료비 보장이 필요한 노년기에 소득 감소와 보험료 상승 탓에 실손보험을 유지하기 어려운 점을 고려했다”고 말했다.

금융위는 올해 하반기부터 제도 시행을 위해 보험업 감독규정을 다듬어나갈 방침이다. 금융위 관계자는 “보장 공백에 놓인 은퇴자와 고령자가 실손보험을 통해 의료비 부담을 덜게 될 것”이라며 “보험의 사적 안전망이 촘촘해질 것”이라고 기대했다.

실손의료보험은 개인 실손과 단체 실손, 노후실손 등 세 가지로 나뉜다. 개인 실손은 60세까지 국민이 개별 심사를 거쳐 가입하는 상품으로 3369만건이 계약돼 있다. 단체 실손은 직장 등에서 단체에 소속돼 있는 기간 동안 보장하는데 428만건이다. 노후실손은 50~75세 고령층이 가입하고 3만건이다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)