.png)

|

강화된 전세보증 가입요건…5천만원 이하 저가주택 직격탄

문윤상 KDI 연구위원은 12일 발간한 KDI 포커스(전세보증금 반환보증제도 개선방안)에서 이같이 주장했다.

작년 하반기부터 전세가격이 큰폭으로 하락해 역전세 우려가 커지면서 임차인이 가입할 수 있는 ‘전세보증금반환보증’에 대한 관심이 커졌지만 오히려 가입은 어려워졌다. 손실이 커지자 정부가 지난 5월 가입요건을 강화(전세금 기준 공시가격 150%→126%)한 때문이다.

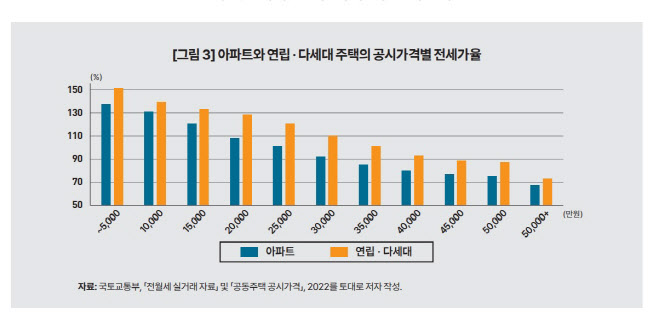

강화된 요건에 따른 어려움은 저가 아파트 및 연립·다세대주택의 몫이다. 2022년 기준 공시가 5000만원 이하의 아파트 및 연립·다세대주택의 공시가격 대비 전세가율은 각각 137%, 151%로 가입 요건에 못 미친다. 공시가격이 커질 수록 전세가율은 낮아져 5억원 이상에서는 67%(아파트), 73%(연립·다세대주택)에 불과하다. 고가 주택일수록 전세보증금반환보증에 가입이 쉽다는 얘기다.

거칠게 계산해 전국 전세가구를 약 360만 가구로 추정할 경우 이중 약 10%인 36만 가구가 전세보증금반환보증에 가입하지 못할 것으로 추산된다. 최소 30만가구, 많이 보면 40~50만 가구가 전세보증금반환보증 가입 요건을 충족하지 못했을 것이라는 게 문 연구위원의 추정이다.

문 연구위원은 “연립·다세대 주택의 전세가율은 아파트보다 높아 서민이 주로 거주하는 저가의 연립·다세대 주택일수록 전세보증금의 미반환 위험이 커진다고 할 수 있다”고 말했다.

|

보증료율 현실화해 보호범위 확대…중개인 책임 강화

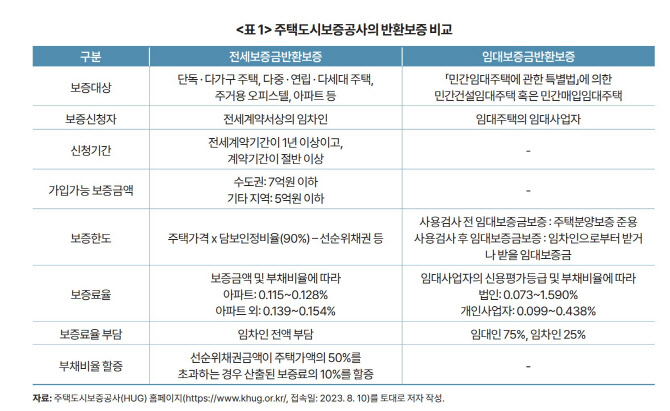

KDI는 사각지대에 있는 저가주택까지 보호하기 위해 ‘전세보증금반환보증’의 보증료율(아파트 최대 0.128%, 아파트 외 최대 0.154%)을 현실화·차등화하는 동시에 전세계약의 필수조건이 되도록 해야 한다고 주장했다. 현재 보증료율은 실제손실률보다 낮기 때문에 역전세 위험이 높은 주택까지 가입요건을 완화하기가 쉽지 않기 때문이다.

문 연구위원은 “전세보증금반환보증 보증료율을 임대보증금반환보증의 보증료율 만큼 현실화해야 할 것으로 본다”고 말했다. 현재 임대인이 가입하는 임대보증금반환보증 보증료율은 법인 최대 1.590%, 개인사업자는 최대 0.438%로, 전세보증금반환보증보다 최대 10배 가까이 높다.

|

반면 전세대출보증은 축소할 것을 제안했다. 대출보증은 임차인이 금융회사에서 전세대출을 받을 때 보증사가 대출의 상환을 보증하는 것으로, 가계부채를 확대시킬 가능성이 크다. 문 연구위원은 “전세대출 시 임대인의 반환보증 가입을 의무화하면 전세대출보증의 필요성이 줄어들 것”이라고 말했다.

이어 “임대인(채무자)과 임차인(채권자) 간의 정보 비대칭을 완화하기 위해서는, 전세 계약 시 주택의 시세와 임대인의 상환능력 정보를 임차인에게 최대한 제공해야 한다”며 “중개인의 의무와 책임을 강화하는 것이 바람직하다”며 중개인의 역할강화도 강조했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)