.png)

|

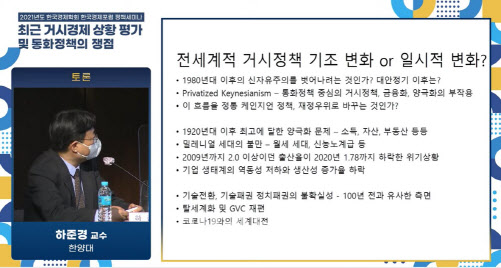

가장 큰 입장차를 보인 대목은 재정의 지원 방식이었다. 하 교수는 “1920년대 이후 최고에 달한 양극화가 출산율 하락, 기업 역동성·생산성 저하 등까지 이어진 것”이라면서 “과거 대안정기 때는 외국에서 달러를 벌고 국부를 쌓는 신중상주의가 작동했지만, 지금은 기술 전환 시대에 패권 경쟁에 끼어들 수밖에 없고, 지식·기술·사람에 투자해야 할 필요성이 커졌다”고 주장했다.

반면 김 교수의 재정지원 방식은 ‘선별’에 초점이 맞춰졌다. 김 교수는 “국가채무 이슈가 있는데 자영업자 등 코로나 비대칭적 영향을 고려해야 한다”면서 “통화정책 긴축 속도를 조절하면서 확장적 재정정책도 선별 확장하는 것이 맞고, ,거시건전성 정책 역시 선별적으로 해야 한다”고 주장했다.

물가 상황에 대한 진단도 미묘하게 다른 목소리를 냈다. 1~2년 간 인플레이션(물가 상승) 압력이 이어질 것이라는 견해를 나타낸 하 교수와 달리 김 교수는 조만간 2% 이하 물가로 돌아갈 수 있다면서, 내년 물가 전망치가 1.5%라면 기준 금리를 올리는 이유라고 보기 어렵단 의견을 나타냈다.

하 교수는 “중국이 전세계 시장에 노동력을 쏟아내고 동유럽 노동자들이 서유럽으로 넘어오는 이런 공급 충격은 끝나가고 있으며 공급망 병목 현상도 겹치면서 인플레이션은 1~2년 안에는 지속될 것”이라면서 “요소수 같은 문제들이 어디에서 또 불거질지 모르는 상황이고 미중갈등도 이어지고 있는 만큼 최근 연방준비제도(Fed연준)도 물가 상승세가 당초 예상보다는 길어질 것이라고 뉘앙스가 바뀌었다”고 말했다.

반대로 김 교수는 “코로나19 이전처럼 다시 2% 이하 인플레이션이 지속되는 것보다는 당분간 적어도 2% 수준 유지하는 것이 낫다”면서 “2022년 (연간) 물가 전망이 1.5%라면 한은의 금리 인상 요인이라고 보긴 어렵다”고 평가했다.

|

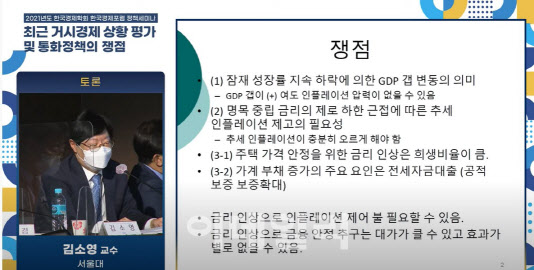

김 교수 역시 “글로벌 금융위기 이후 선진국과 한국의 필립스 곡선 기울기가 계속해서 낮아지고 있는데 코로나 이후인 지금 필립스 곡선 기울기가 지속적으로 낮을지도 불명확하고, 통화정책이랑 연관이 있는지도 의문”이라면서 통화정책으로 잠재성장률을 컨트롤 할 수 있을 것 같지 않다는 입장을 나타냈다.

부동산 문제에 대해서는 유동성이 부동산 시장에 과도하게 몰려 있지만 통화정책으로만 조정하긴 어렵다고 했다. 김 교수는 “주택 가격 안정만을 위해 금리 인상을 할 때는 국내총생산(GDP) 희생 비율이 크기 때문에 무리한 정책 될 수 있고, 금리 인상 통해 전세자금 대출을 줄이기도 어려워 보인다”면서 “통화정책과 거시건전성 규제 등 경제정책 조합이 필요하다”고 말했다. 하 교수도 “통화정책은 유동성 함정에 빠지지 않게 민간의 기대를 안정화하고 금융정책은 돈의 흐름을 바로 잡고 재정은 긴 시계에서 정책을 펼 수 있게 해야 한다”고 동의했다.