.png)

|

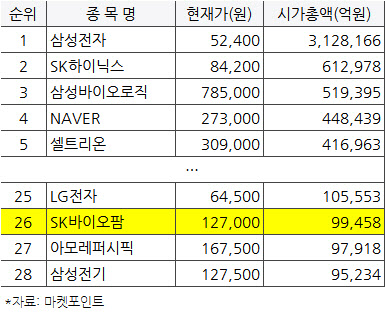

주목할 부분은 시가총액 순위다. 현재 SK바이오팜은 시가총액 9조 9458억원으로 코스피 시장 26위(우선주 제외)를 차지하고 있다. 상장 첫날부터 △아모레퍼시픽(27위·9조 7918억원) △삼성생명(29위· 9조 300억원) △하나금융지주(32위·8조 1816억원) 등을 모두 제친 셈이다. SK바이오팜 바로 위로는 LG전자(066570)(25위·10조 5553억원)가 있는데, 불과 6000억원 차이밖에 나지 않아 곧 역전될 가능성도 있다.

증권가에서도 긍정적인 전망을 내놓고 있다. 여러 파이프라인이 가져다줄 호재가 기대되기 때문이다.

서근희 삼성증권 연구원은 “뇌전증 치료제 엑스코프리(Xcopri) 미국 발매 이후 주요 대형 보험사 등재, Xcopri 내년 1분기 유럽 EMA 허가 및 아벨 테라퓨틱스로부터 마일스톤 수취, 수면장애 치료제 수노시(Sunosi) 우울증 관련 주간과다 졸림증에 대한 임상3상 개시, 카리스바메이트(Carisbamate) 연내 임상1/2상 종료 및 2021년 임상3상개시 등은 주가에 긍정적일 것”이라고 설명했다.

SK 그룹이라는 든든한 뒷배가 있는 것도 투자 포인트다. 한병화 유진투자증권 연구원은 “SK 그룹이라는 거대한 산업자본에 기반한 업체이기 때문에 시간 문제일 뿐 성장에는 의심의 여지가 없다”며 “풍부한 자금력을 바탕으로 성장해 온 벨기에 UCB와 유사한 경로를 통해 성장할 것”이라고 내다봤다. 한 연구원은 현재의 2개의 시판 약물과 1개의 파이프라인을 기반 매출액이 2030년까지 최소 1조 8000억원까지 성장할 것이라고 예상했다.

다만 단기 주가 모멘텀은 약할 것이라는 분석이 있어 주의할 필요가 있다. 파이프라인 임상이 진행되며 R&D 비용이 증가할 것으로 보이는 탓이다. 이때문에 단기 실적 역시 부진할 것이라는 예상이다.

서근희 연구원은 “Sunosi, Xcopri 미국내 마케팅 비용, Xcopri 적응증 확대 및 파이프라인 임상 진행에 따른 R&D 비용 증가로 단기 실적 모멘텀은 약할 것”으로 지적했다.