.png)

|

ISA는 저금리와 저성장으로 목돈 만들기가 어려운 시대에 개인의 종합적인 자산관리를 통해 재산형성을 지원한다는 취지로 만들어졌다. ISA는 연간 2000만원까지 5년간 총 1억원 한도로 투자할 수 있다. 월급쟁이, 자영업자, 농어민 등 근로·사업소득이 있으면 나이나 소득수준에 상관없이 가입할 수 있다. 이 상품의 장점은 세제혜택을 받을 수 있다는 점이다. ISA 운용으로 발생하는 순수익 가운데 연 200만원까지 세금을 물리지 않으며, 200만원을 넘는 수익에 대해서도 9.9%(지방소득세 포함)의 세율로 분리과세한다. 정부도 ISA를 ‘국민 재산증식 프로젝트’라며 적극적인 홍보로 뒷받침하면서 뜨거운 관심을 받았다.

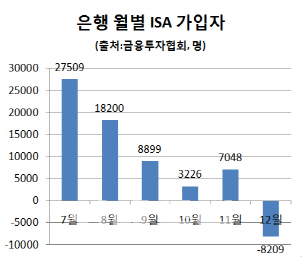

하지만 작년 하반기들어서면서 가입자 증가율이 확 꺾였다.

수익률이 생각보다 높지 않으면서 소비자들의 관심이 시들해졌기 때문으로 해석된다. 최근 6개월 기준으로 수익률이 1~2%에 불과할 정도다. 작년 금융당국이 수익률 오류를 밝혀내면서 소비자들의 신뢰도 떨어졌다. 업계에서는 최장 5년인 의무 가입기간 역시 부담으로 작용하고 있다고 본다. 또 초기 과열경쟁에 나섰던 은행권에서 가입자를 어느 정도 끌어모았다고 판단하면서 마케팅과 영업에 소극적으로 돌아서며 분위기가 식었다.

업계에서는 가입자격을 완화하고 세제혜택 같은 유인책을 확대해야 멀어진 소비자들을 다시 끌어들일 수 있다고 보고 있다. 당국도 세제혜택을 확대하는 방안을 검토하는 것으로 알려졌다.

한 시중은행 ISA운용 담당자는 “은행권의 가입자 감소는 연말의 일시적 현상일 수 있다”면서 “절세상품이 지속적으로 사라지는 상황에서 ISA 수요는 유지될 것”으로 기대했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)