.png)

디앤씨미디어(263720)(263720)

- 콘텐츠 플랫폼의 성공적인 해외 진출 수혜

- 매년 매출액 가파른 상승

롯데정보통신(286940)(286940)

- 수익성 높은 클라우드 사업 외형성장

- 팩토리·물류, 지속 수주 기대

[이데일리TV 권승현 PD]

18일(수) IBK투자증권 리포트에서는 디앤씨미디어(263720), 보유 콘텐츠 경쟁력으로 성장세가 지속되고 있고, 디지털 콘텐츠의 소비증가에 따른 매출이 증대해질 것으로 보고 있다. 그리고 해외 웹툰 사업의 가파른 성장세가 예상되는 만큼 투자의견 ‘매수’ 및 목표주가 42,000원을 제시하고 있다.

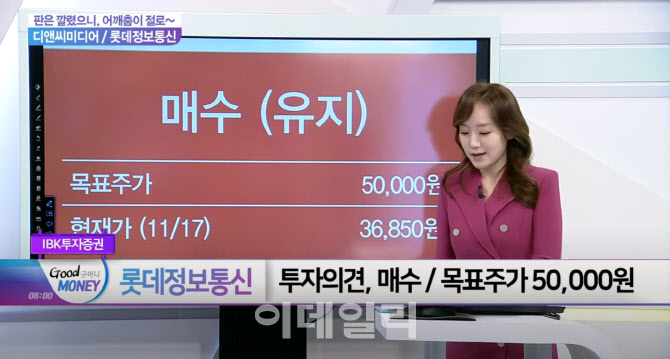

또, 롯데정보통신(286940)에 대해서는 내년 매출 14% 및 영업이익 23%의 성장을 기대하면서 수익성 높은 클라우드 사업의 외형 성장 그리고 스마트팩토리·물류 부문에서 기술력 바탕으로 지속적인 수주 기대감에 투자의견 ‘매수’ 목표주가 50,000원을 리포트에서는 제시하고 있다.

|

![이란 종전 기대에 S&P500·나스닥 또 사상 최고[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050700175t.jpg)

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)