.png)

|

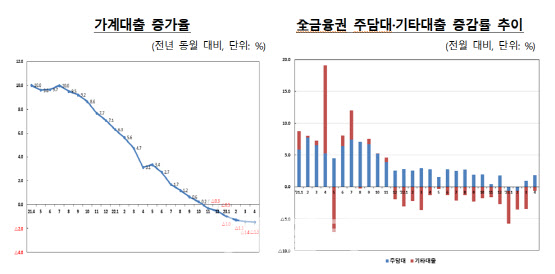

대출별로 살펴보면 3월에 증가세로 전환한 주담대 잔액 증가폭이 1조원(3월)에서 1조9000억원(4월)으로 9000억원(90%) 확대됐다. 2금융권 주담대는 1조원 감소했지만, 은행권 주담대가 2조8000억원 늘었기 때문이다.

기타대출의 경우 은행권과 2금융권 모두 각각 5000억원, 1조2000억원 감소해 전체적으로 1조7000억원 즐었다. 다만 기타대출 감소폭은 전월(6조원)에 견주면 70% 넘게 축소됐다.

업권별로 살펴보면 은행권 가계대출은 2조4000억원 증가해 올해 들어 처음 증가세로 전환했다. 지난해 12월 이후 4개월 만의 반등이다. 제2금융권 가계대출 역시 2조2000억원 줄어 전월 4조4000억원 감소에서 감소폭이 절반 가량으로 축소됐다.

은행권 주택담보대출은 2조8000억원 늘어났다. 전세대출과 집단대출이 각각 1조7000억원, 4000억원씩 감소한 반면 일반개별주담대가 3000억원 늘어난 데다 특히 정책모기지가 4조7000억원 크게 증가한 영향이다. 장기 고정금리 분할상환 대출인 특례보금자리론 영향으로 풀이된다.

은행권 기타대출의 경우도 5000억원 줄어드는 데 그쳤다. 신용대출 감소폭이 전월 2조3000억원에서 6000억원으로 크게 축소됐기 때문이다.

4월 중 제2금융권 가계대출 잔액은 2조원 감소했다. 보험(1000억원)·여전사(3000억원)·저축은행(200억원)은 소폭 증가한 반면 상호금융은 2조6000억원 줄어들었다.