.png)

|

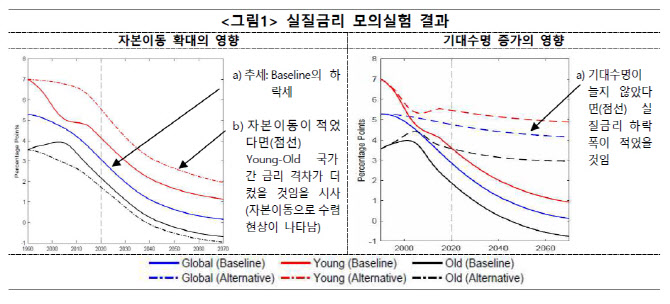

카를로스 교수는 경제협력개발기구(OECD) 19개국의 1990~2019년 데이터와 2020년 이후 전망치를 토대로 모의실험을 진행했다. 그 결과 명목금리에서 물가상승률을 뺀 실질금리는 1990년대 이후 하락세를 보였다.

그는 고령화된 국가(노동인구 증가율이 낮고 부양비가 높은 국가)의 실질금리가 젊은 국가보다 낮은 수준에서 형성된 점에 주목했다. 논문에 따르면 2008년 글로벌 금융위기 전까지 고령화 국가와 젊은 국가의 실질금리는 수렴해 갔지만, 그 이후부턴 자본이동이 위축되며 금리 격차가 유지되는 상태에서 추세적으로 하락했다.

|

카를로스 교수는 “수명이 늘어나는 것이 실질금리 하락에 가장 큰 영향을 미쳤다”며 “기대수명이 늘지 않았다면 실질금리 하락 폭은 적었을 것”이라고 분석했다. 이어 그는 “자본이동이 활발할수록 실질금리는 글로벌 요인에 민감하게 반응하고 국가 간 수렴하는 현상이 나타났다”며 “자본이동이 적었다면 고령 국가와 젊은 국가 사이 금리 격차가 더 컸을 것”이라고 덧붙였다.

카를로스 교수는 이밖에 실질금리를 높이는 요인으로 △노동인구 증가율 △총요소생산성 △국내총생산(GDP) 대비 연금액 △정부부채 △정부(연금)지출 △은퇴 연령 증가 등을 꼽았다.

한편 토론자로 참석한 박웅용 서울대 교수는 “인구통계학적 조건은 다양한 경로를 통해 실질 금리에 영향을 미칠 수 있다”며 “노동연령인구의 감소가 기대 수명의 증가보다 실질금리 하락에 더 큰 영향을 미치는 것으로 추정된다”고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)