.png)

|

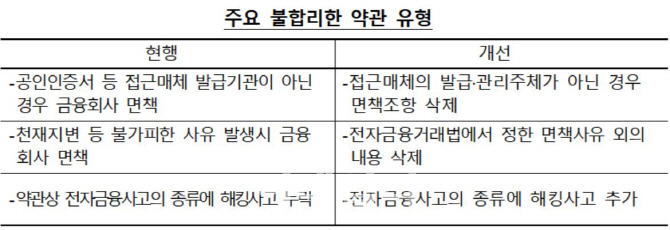

그동안은 공인인증서 등 접근매체 발급기관이 아닌 경우 금융회사가 면책돼 왔다. 예를 들어 A은행이 발급한 공인인증서를 B은행의 인터넷뱅킹 인증서로 등록해 사용하다가 B은행과의 금융거래 시 사고가 발생하면 B은행은 고객의 공인인증서가 자신들이 발급해준 것이 아닌 A은행 발급분임을 이유로 사고에 대한 책임을 지지 않았다.

하지만 표준 전자금융거래 기본약관에서 ‘접근매체의 발급·관리주체가 아닌 경우 면책’ 조항을 삭제해, 이 경우에도 B은행은 A은행이 발급한 공인인증서임을 내세워 전자금융사고에 대한 책임을 회피하지 못하게 된다.

여신금융협회는 오는 6일부터 전자적 장치를 이용한 금융거래가 보편화되는 금융환경에서 금융소비자 권익을 보호하기 위해, 이 같은 내용을 주요골자로 한 ‘여신전문금융회사 표준 전자금융거래 기본약관’을 제정·시행한다고 5일 밝혔다.

여신협회는 “전자금융거래의 특성(전자적 장치를 통한 비대면·자동화 방식의 금융거래) 및 전자금융거래법 내용 중 소비자 보호 관련 내용을 반영해 전자금융거래의 새로운 거래유형 및 사고유형에 대응한다”고 표준약관 제정의 배경을 설명했다.

사고발생시 금융회사의 손해배상 및 면책사유를 전자금융거래법에서 정한 범위로 한정해 금융소비자의 권익을 제고하겠다는 취지다.

특히 서비스이용 제한 시 사전고지 원칙, 사고발생시 이의제기 절차 및 사고조사 협력의무 등을 명확히 해 당사자 간 분쟁을 방지하겠다는 여신업계 자율규제의 성격을 지닌다.

금융사는 시스템의 유지보수·점검 등 서비스 이용이 제한될 경우 최소 30일 전에 안내하고, 기타 예외적인 사항 발생 시 서비스 중단 사실을 즉시 안내해야 한다. 시스템 및 통신장애 등으로 이용자에게 손해가 발생한 경우 금융사의 배상책임을 규정했다.

손해배상 책임 및 면책사유도 명확화 해 금융사는 이용자로부터 접근매체의 분실이나 도난의 통지를 받은 후에 제3자가 그 접근매체를 사용해 이용자에게 손해가 발생한 경우 배상하도록 했다.

전자금융사고 발생 시 금융사의 손해배상 책임 사유를 ‘전자금융거래법’에서 정한 사유로 한정해 접근매체의 위·변조로 발생한 사고, 계약 체결 또는 전자적 전송이나 처리과정에서 발생한 사고 또는 해킹에 의한 사고로 명확히 규정했다.

다시 말해서 해킹에 의한 고객정보유출 등 피해에 대한 금융사의 배상책임을 분명히 했다.

금융사의 책임 이행을 위해 보험 또는 공제 가입, 준비금 적립 등 필요한 조치도 의무화하도록 규정했다.

전자금융보조업자의 지위에 있어 전자금융거래와 관련해 전자금융보조업자의 고의나 과실은 금융회사의 고의나 과실로 간주한다. 이의제기 및 협조에 관한 기준도 마련해 전자금융거래의 처리와 연관된 이용자의 이의제기 절차 안내 및 이용자의 사고조사 협력 의무를 규정했다.

아울러 지난해 12월 금융감독원이 추진한 ‘금융소비자에게 불리한 전자금융거래 약관 개선’ 사항도 표준약관 제정안에 기 반영했다.

여신협회는 “이번 표준약관 제정으로 전자금융사고 등 피해 발생 시 금융소비자가 부당한 부담을 지지 않고 안심하고 거래할 수 있는 금융환경 토대가 마련될 것”이라고 예상하면서, “금융사의 책임 있는 소비자 보호 노력으로 소비자가 보다 안전하고 편리하게 전자금융 서비스를 이용할 것”으로 기대했다.