.png)

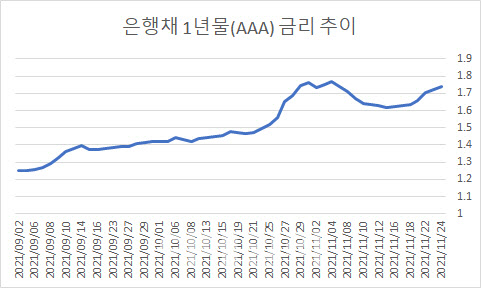

대출 상품 금리의 기준이 되는 은행채 금리가 덩달아 오르면서 올 연말 이후 대출 금리 상승 가능성은 커졌다. 각 은행별로 우대금리에 대한 제한을 줄이고 있다지만 금리 상승폭을 상쇄할 정도는 못될 것으로 보인다.

|

고정금리 주택담보대출의 기준이 되는 은행채 5년물은 24일 기준 2.471%를 기록했다. 5년물 금리는 하루 전인 23일 2.491%를 기록하며 11월중 최고치를 기록하기도 했다. 24일 들어 소폭(0.02%포인트) 하락했지만, 상승 추세를 계속 이어갈 것으로 보인다.

금융권 관계자는 “시장 금리가 기준금리에 선제적으로 반영하는 측면이 강하다”면서 “내년도 추가 기준금리 인상이 유력한 상황에서 시장금리가 추가적으로 더 오를 수 있다”고 말했다.

|

은행권 고위 관계자는 “미국 등 해외 국가에서는 대출과 금리에 있어 자율권이 많이 부여돼 있어 시장 변화에 유연하게 대처할 수 있다”면서 “(관치가 강한) 한국에서는 다소 이 부분이 떨어질 수 있다”고 진단했다.

다만 각 은행들이 대출 여유분을 풀고 있는 추세이고 각 영업점별로 부여되던 가감금리(우대금리) 폭도 늘어날 것으로 보인다. 은행권에서도 일부 대출 금리는 상승하겠지만 폭등할 가능성은 낮다고 보고 있다.

실제 5대 은행이 연말까지 가용할 수 있는 가계대출 금액은 약 13조원에 이를 것으로 추산된다. 은행들은 주택담보대출 한도를 늘리거나 신용대출 판매를 재개했다. 이 와중에 고객 유치를 위한 대출 판촉 경쟁도 관측되고 있다.