.png)

|

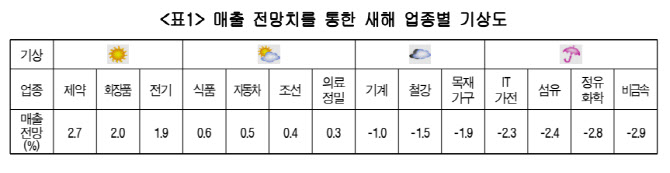

기계와 철강, 목재가구는 ‘흐림’으로 집계됐다. 기계의 올해 매출은 1% 감소하고 철강과 목재가구는 각각 1.5%, 1.9% 하락할 것으로 예상된다.

소폭의 매출 증가 전망이 나온 식품, 자동차, 조선, 의료정밀은 ‘약간 맑음’으로 분류됐다. 식품은 0.6% 상승할 것으로 조사됐고 자동차, 조선, 의료정밀은 각각 0.5%, 0.4%, 0.3% 오를 것으로 관측됐다.

가장 전망이 밝은 업종은 제약으로, 올해 매출이 2.7% 늘어날 것으로 추산됐다. 코로나 특수가 이어지기 때문이다. 화장품도 2% 오를 것으로 조사됐다. 중국 소비회복 기대감 등이 호재로 작용했다. 전기장비는 1.9% 상승할 것으로 나타났다. 이들 업종은 ‘맑음’으로 분류됐다.

이들 기업들이 전망하는 올해 한국 경제성장률의 평균값은 1.16%에 그쳤다. 국내외 기관들의 전망치 1.5~2%를 밑도는 수치다. 기업 현장에서 느끼는 체감 경기가 더 좋지 않다는 것으로 풀이된다.

구간별로는 1~1.5% 성장을 전망한 기업이 30.6%로 가장 많았다. 1.5~2% 예상 기업은 28.8%였고 0.5~1% 구간은 15.4%로 조사됐다. 마이너스 성장을 보일 것이라고 응답한 기업은 8.8%였고, 3% 이상을 꼽은 기업은 0.4%에 불과했다.

올해 매출과 수출 전망은 각각 평균 -1%, -1.3%으로 조사됐다. 매출과 수출 모두 지난해와 동일 수준이라고 응답한 기업이 가장 많았지만, 좋아질 것이라는 예상보다는 나빠질 것이라는 관측이 더 우세했다.

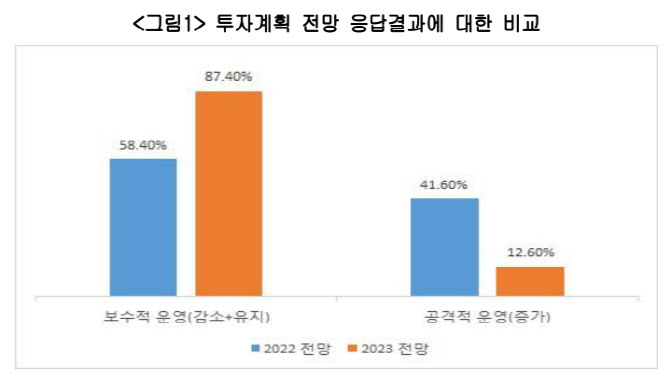

경영실적 전망이 좋지 않은 만큼 투자도 보수적으로 운영한다는 답변이 많았다. 지난해와 비교해 새해 투자계획을 묻는 질문에 ‘작년과 동일 수준’이라는 응답이 53.5%로 가장 많았고, ‘작년보다 감소’라는 답변은 33.9%였다. 투자를 늘린다는 기업은 12.6%에 그쳤다.

|

기업들은 새해 한국 경제를 위협할 위험 요인으로 3고 현상의 지속과 내수소비 둔화를 가장 우려했다. 복수응답 결과 ‘고물가·원자재가 지속’이 67.3%로 가장 큰 걱정이었고, ‘내수경기 침체’(38.2%), ‘고금리 지속’(29.2%), ‘원부자재 수급 불안’(17.8%), ‘고환율 장기화’(16.7%) 순으로 나타났다.

기업들은 이러한 리스크 요인을 관리하기 위해 정부가 역점을 둬야할 과제로 ‘경기상황을 고려한 금리정책’(47.2%)과 ‘환율 등 외환시장 안정’(42.6%)을 가장 많이 꼽았다. 이외에 ‘자금조달시장 경색 완화’(32.2%), ‘규제혁신 통한 성장동력 확보’(21.7%), ‘수출 및 기업활동 지원’(21.3%), ‘공급망 안정화’(20.2%) 등이 뒤를 이었다.

김현수 대한상의 경제정책실장은 “지금은 민간, 정부, 정치권은 물론 경영계와 노동계 등 한국경제의 모든 구성원들이 경제 위기상황을 잘 극복하는 데에 힘을 모아야할 때”라고 강조했다.